Если квартира взята в ипотеку 4-7 лет назад, то процентная ставка по кредиту была высокая – от 10% и выше. Сегодня банки предлагают куда более выгодные условия.

Несмотря на рост ключевой ставки за последние несколько месяцев до 6,5%, предложение на рынке до сих пор остается выгодным. В этой ситуации заемщикам, которые оформляли кредит несколько лет назад, выгоднее рефинансировать ипотеку. Это позволит сэкономить на переплате процентов. Что такое рефинансирование ипотеки и в чем выгода заключается для заемщиков?

Что такое рефинансирование

Это процедура, которая позволяет частично погасить долги по старым обязательствам за счет получения нового кредита по более выгодной процентной ставке.

С помощью программы рефинансирования кредита заемщик может:

- уменьшить процентную ставку;

- сократить или повысить срок кредитования;

- снизить ежемесячный платеж по кредиту.

Где рефинансировать ипотеку

Банковскому учреждению, который выдавал кредит на приобретение квартиры, невыгодно рефинансировать ипотеку. Он получит меньшую прибыль из-за снижения процентной ставки. Поэтому банки неохотно предлагают такие услуги собственным клиентам. Некоторые финансовые организации у себя на сайте указывают, какие кредиты подлежат рефинансированию.

Если свой банк отказывает в изменении кредитного договора на более выгодных условиях, то рефинансировать ипотеку можно в другом банковском учреждении. Главное – сравнить доступные предложения финансовых организаций и найти более выгодные условия.

Сервисы для сравнения предложений

Сравнить условия по рефинансированию ипотечных кредитов можно на следующих сайтах:

- Banki.ru;

- Sravni.ru.

Данные сервисы генерируют актуальную информацию по минимальным процентным ставкам со всех банков и размещают её на своем сайте. Заемщик мониторит доступные варианты и ищет для себя приемлемые условия.

Важно! Лучше отбирать сразу несколько вариантов, так как нет гарантии того, что именно выбранный банк рефинансирует ипотеку.

После выбора предложений рекомендуется перейти на сайты финансовых учреждений для самостоятельного изучения условий программы рефинансирования.

Чтобы рассчитать экономию средств и размер новых ежемесячных платежей, можно воспользоваться ипотечным калькулятором. Здесь требуется ввести следующую информацию:

- срок кредитных обязательств;

- стоимость приобретенного жилья;

- размер кредита.

Важно понимать, что при прямом обращении в банк, условия могут измениться не в лучшую сторону.

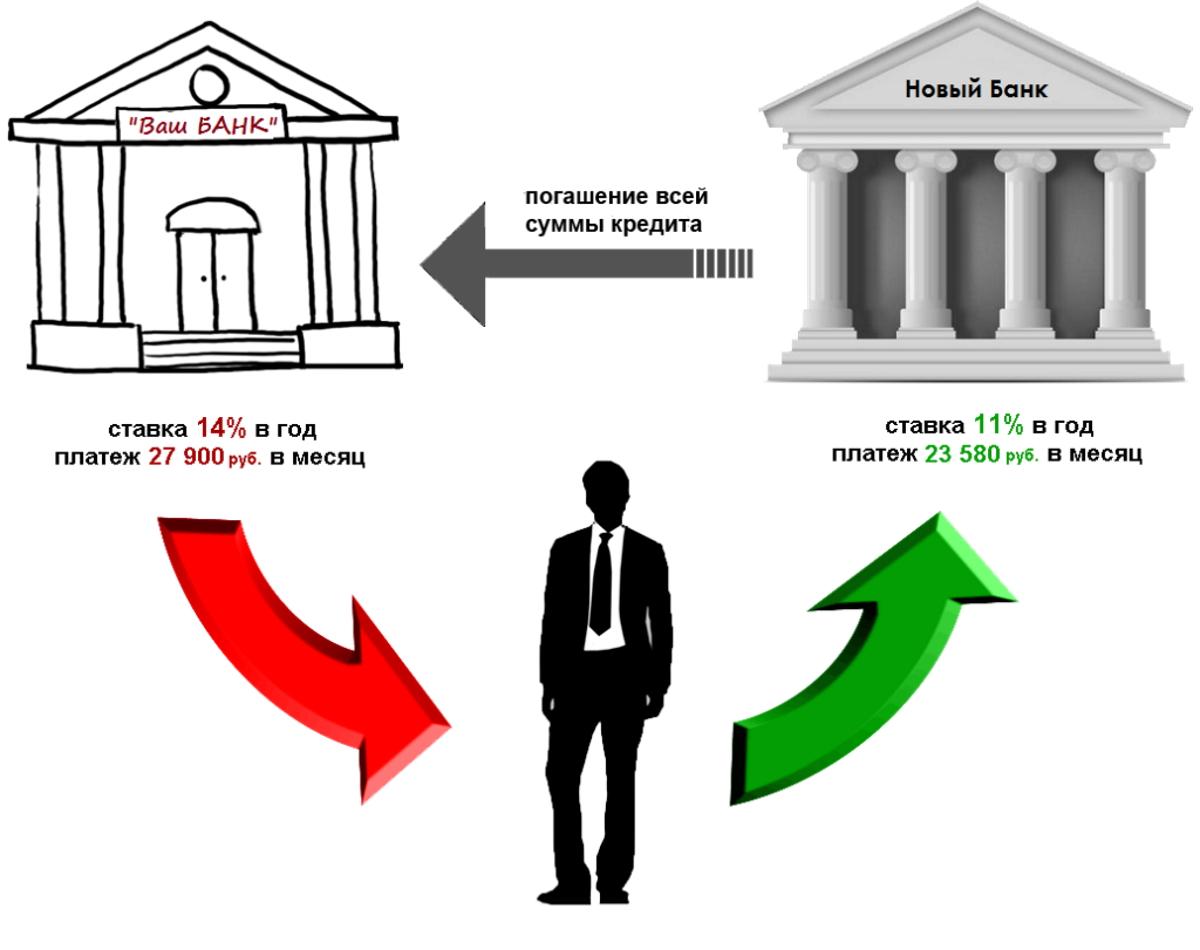

Пример

Семья Ивановых приобрела в 2015 году однокомнатную квартиру в Санкт-Петербурге. Стоимость жилья составила 5 млн рублей. Половину суммы – 2,5 млн рублей – они взяли в ипотеку под следующие условия:

- ставка – 12% в год;

- срок кредитования – 15 лет.

Через несколько лет из-за мягкой денежно-кредитной политики Центробанка РФ процентные ставки в банках резко упали. Большинство финансовых учреждений теперь предлагают более выгодные условия заемщикам.

В итоге семья Ивановых решила рефинансировать свои кредитные обязательства. На момент подачи заявки сумма основного долга уменьшилась до 1,5 млн рублей, а срок кредитования Ивановы решили сократить до 10 лет.

В разных банках семье Смирновых предлагают рефинансировать ипотеку в среднем под 8% в год. Это на 4% меньше нынешней ставки.

Вывод! Сокращение ставки позволит значительно сэкономить на переплате процентов банку.

Особенности подачи заявки

Предложенные на сайте банка условия не гарантируются заемщику. Заявитель должен подходить под определенные требования. Узнать о положительном или отрицательном решении можно, подав заявку на рефинансирование.

При оформлении заявки банк обычно задает несколько вопросов заемщику:

- какое время назад (месяцев) был выдан текущий кредит на приобретение жилья;

- впервые или нет рефинансируется кредит;

- на кого оформлена жилая недвижимость;

- имеется ли просроченная задолженность.

В зависимости от полученных ответов банк выдает решение о возможности рефинансировать ипотеку. Если оно отрицательное, то заемщик не подошел под критерии финансовой организации.

При положительном ответе будет предложено продолжить оформление заявки. Нужно указать:

- ФИО;

- данные по кредиту;

- сумму доходов;

- контактные данные.

Положительное решение банка действительно до трех месяцев (в зависимости от учреждения). За это время заемщик должен определиться со своим решением. Если оно положительное, то следующий этап – оформление документов.

Список документов

Для рефинансирования кредита на жилье заемщику потребуется следующий комплект документов:

- Заявление, заполненное по форме банка. Можно составить в письменном или электронном виде.

- Копия паспорта гражданина РФ. Если у заемщика есть супруг или супруга, то дополнительно потребуется нотариальное согласие второй половины на изменение кредитных условий по ипотеке.

- СНИЛС и ИНН. Иногда банковские учреждения требуют только СНИЛС.

- Справка 2-НДФЛ. Если есть другие официальные источники дохода, которые не отражены в данном документе, то их тоже нужно указать. Например, они могут фигурировать в декларации 3-НДФЛ. В некоторых случаях банки предлагают заполнить готовую форму об имеющихся доходах.

- Копия трудового договора. Подойдет также договор ГПХ. Если заработная плата приходит на счет банка, в котором планируется оформить рефинансирование, то данные документы не потребуются.

- Ипотечный договор. Это текущий кредитный договор с банком.

- График платежей. Он давался заемщику при оформлении ипотеки.

- Справка об остатке платежей. Её можно заказать в банке, с которым еще действует кредитный договор.

- Выписка из ЕГРН. Этот документ подтверждает право собственности на жилой объект. Заказать выписку можно в Росреестре или МФЦ.

- Договор купли-продажи. Оформлялся с продавцом при получении ипотеки.

- Отчет об оценке недвижимости. Еще один документ, который потребует новый банк.

Если на жилье была оформлена страховка от компании, которая входит в перечень одобренных новым банком страховщиков, то заново подписывать документы не нужно.

Расходы

Рефинансирование – это хоть и бесплатная услуга, но она включает в себя некоторые расходы. Заемщику придется потратиться на:

- Страховка. Итоговые затраты зависят от срока кредитования и суммы заемных средств, которые пойдут в счет долга за квартиру.

- Оценка квартиры. При рефинансировании придется заново оценивать жилой объект. Расходы составят примерно 3-6 тыс. рублей в зависимости от стоимости услуг оценщика.

- Получение выписки из ЕГРН. Чтобы получить этот документ, придется заплатить 750 рублей. В некоторых ситуациях для банковского учреждения подходит электронная выписка. Она стоит 300 рублей.

- Заказ технических документов. Сюда входят затраты на оформление технического паспорта и поэтажного плана с экспликацией. Примерно 8 тыс. рублей.

- Копии всех документов и транспорт. В среднем на эти мероприятия придется потратить 1 тыс. рублей.

Как только все документы собраны, можно относить их в банк. Решение о рефинансировании будет принято от 1 до 10 дней.

Процесс рефинансирования в новом банке

Заемщику придется сделать следующее:

- подписать с новым кредитным учреждением договор на выдачу кредита и на залог жилой недвижимости;

- взять деньги у нового банка и погасить с помощью них долг в старом учреждении, где ранее была оформлена ипотека;

- получить документы о закрытии старого кредитного договора;

- снять старый залог и зарегистрировать новый в пользу банка, где оформляется рефинансирование.

Каждый этап имеет свою нюансы и сложности. Поэтому правильнее подробно остановиться на каждом из них.

Подписание нового договора и погашение старых обязательств

После принятия документов банк готовит свой кредитный договор и договор об ипотеке. Заемщику сообщается о дате и времени, когда нужно прийти и подписать бумаги. Как правило, эта процедура занимает один день.

Некоторые финансовые учреждения растягивают подписание на 2 дня. В одну дату заемщик подписывает кредитный договор. В другой день – договор по ипотеке, но после погашения старого кредита и снятия обременения с жилой недвижимости.

Процедура погашения обязательств по старому кредиту выглядит так:

- Подается заявление в старый банк о досрочном погашении всех обязательств.

- Банковское учреждение дает платежные реквизиты для перевода.

- Новый банк выдает денежные средства заемщику для погашения текущего кредита.

Снятие старого залога

После погашения кредита в старом банке у заемщика больше нет долга перед этим учреждением. Соответственно, нужно снять залог с квартиры. Как снимается обременение, зависит от наличия или отсутствия закладной.

Закладная – это документ, удостоверяющий права кредитной организации на жилой объект. Была закладная или нет при оформлении ипотеки, поможет узнать выписка из ЕГРП. Её можно заказать в МФЦ или Росреестре.

При наличии закладной снять обременение можно несколькими способами:

- по совместному заявлению с банком;

- по заявлению банковского учреждения;

- по личному заявлению.

Если закладной не было, то самому снять залог не получится. Придется составлять совместное заявление или ждать, когда банк сам отправит заявку.

Узнать о ходе погашения залога на квартиру можно по телефону Росреестра. Оператору придется назвать номер заявления, указанный в расписке. Получить достоверную информацию также можно в личном кабинете Росреестра. В разделе «Обременения» ничего не должно стоять.

Регистрация нового залога

С даты выдачи заемных средств и до регистрации залога кредитная организация начисляет повышенную ставку к текущим процентам – до 2%. Поэтому заемщику нужно как можно быстрее зарегистрировать новый залог. Это позволит сэкономить деньги на переплате во время переходного периода, который может затянуться вплоть до нескольких месяцев.

Насколько быстро получится оформить новый залог, зависит не только от заемщика, но и от обоих банков. Например, если возникнут ошибки или неточности в документах, то регистрация залога затянется.

Для регистрации ипотеки по договору заемщик и представитель банка должны прийти в МФЦ и подать соответствующее заявление. Данная услуга платная. Придется заплатить 1000 рублей.

Список документов, необходимых для регистрации нового залога на квартиру:

- заявление (составляется в МФЦ);

- кредитный договор;

- закладная (при наличии);

- договор об ипотеке;

- подтверждение оплаты государственной пошлины;

- оценка жилой недвижимости;

- другие документы из кредитной организации.

Плюсы и минусы рефинансирования

Преимущества:

- Улучшение условий кредитного договора.

- Возможность изменить валюту займа.

- Изменение срока кредитования на более выгодный.

- Сокращение ежемесячного платежа при уменьшении процентной ставки.

Недостатки:

- Сложность процедуры.

- Процесс рефинансирования может затянуться на несколько месяцев.

- Придется понести дополнительные расходы для оформления полного комплекта документов.

Краткое резюме

Рефинансирование ипотеки – это отличная возможность для заемщика оформить для себя кредитный договор на более выгодных условиях. Однако размер выгоды зависит от того, какой будет процентная ставка в новом банке и сколько осталось платить по обязательствам.

Если ставка ниже на 1% и срок выплаты кредита менее одного года, то смысла рефинансировать ипотеку нет. Если разница ставок 3-4% при большом сроке кредитования, то выгода есть.