Кредитная политика банков постоянно меняется. В первую очередь, это касается процентных ставок, под которые выдают займы. Если год назад кредитное соглашение было выгодным для заемщика, то сегодня, например, из-за падения процентной ставки, оно перестало быть таковым.

Выйти с выгодной из данной ситуации поможет рефинансирование. Можно улучшить условия по кредитному договору или объединить несколько займов в один. Что такое рефинансирование кредита, выгодно ли и какие документы потребуются для оформления?

Что значит рефинансировать кредит

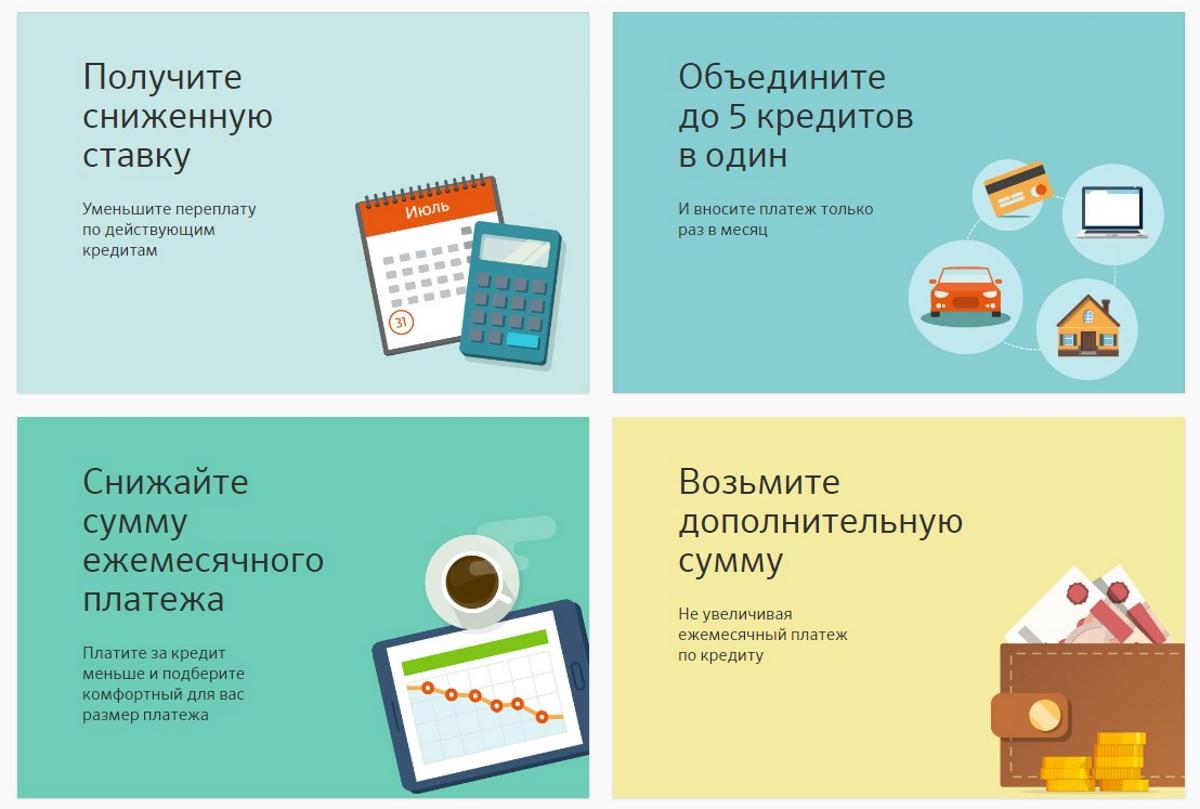

Рефинансирование – это взятие нового кредита для погашения старых долгов. Заемщик может полностью погасить оформленный ранее заём или сделать это частично.

Благодаря рефинансированию можно:

- снизить процентную ставку;

- изменить срок кредитования;

- сократить ежемесячную сумму платежа.

Воспользоваться такой услугой можно не только в банке, где был получен кредит. Рефинансирование долга доступно и в других банковских учреждениях. К тому же банки часто не идут на уступки действующих клиентов. Поэтому заемщикам приходится искать лучшие условия на стороне. Есть кредитные организации, у которых вообще отсутствуют программы рефинансирования для своих заемщиков. Они занимаются только переманиванием чужих клиентов.

Высокие шансы получить одобрение на рефинансирование долга есть у клиентов, хорошо зарекомендовавших себя во время пользования кредита.

К таким заемщикам относятся те, кто не допускал просрочки по платежам и своевременно уведомлял кредитора обо всех изменениях. Например, о новом месте регистрации или жительства. Однако есть и такие банки, которые рефинансируют кредиты ненадежным заемщикам, допускающих просрочки.

Если говорить простыми словами, то рефинансирование кредита означает перекредитование. То есть заемщику предлагаются новые кредитные условия:

- другая ставка в зависимости от условий программы рефинансирования;

- новый срок, который можно оставить прежним, повысить или сократить;

- новая сумма кредита: если понадобились новые кредитные средства, она увеличивается, при доплате – уменьшается;

- изменение графика платежей;

- новые условия обслуживания и досрочного погашения.

Рефинансирование используется не только для гашения долгов по потребительским займам и ипотеки, но и по кредитным картам. Если в отношении заемщика начат процесс взыскания долга, то банк не одобрит перекредитование.

Выгодно или нет

Перекредитование выгодно заемщикам в следующих случаях:

- Упала ставка. Смягчение денежно-кредитной политики Центробанка РФ приводит к снижению процентных ставок, которые предлагают банки. Соответственно, кредиты и ипотеки становятся дешевле. Рефинансировать ипотеку выгодно, если разница текущей и нынешней ставки не меньше 0,5%. Так как сумма долга высокая, заемщик может заметно сэкономить на переплате. Небольшие займы выгоднее рефинансировать, если разница в ставках превышает 2%.

- Требуется изменить состав созаемщиков. Это актуально в тех случаях, когда в кредитном договоре прописан поручитель, который не имеет права собственности на объект кредитования. Если заемщик решил исключить его из договора, то это можно сделать с помощью рефинансирования.

- Нужно продать объект недвижимости. Заемщик снимает обременение первого банка с помощью денег, которые выдал ему второй банк. Затем он гасит новый кредит деньгами, которые были выручены с продажи.

Рефинансирование долга не всегда является выгодным решением для заемщика. Изменять условия кредитного договора не имеет смысла в двух случаях:

- На оформление потребуется потратить сумму, которую выгоднее направить на частичное погашение по действующему договору. К сожалению, рефинансирование требует от заемщика множество затрат. Сюда входят новая страховка, оценка объекта кредитования, услуги нотариуса, получение необходимых справок и т.д.

- При увеличении срока кредитования переплата по процентам становится выше потенциальной выгоды. Такой вариант актуален для заемщиков, у которых текущие доходы не позволяют своевременно исполнять взятые обязательства по старому кредиту.

Что требуется для рефинансирования

Воспользоваться услугой могут заемщики, которые удовлетворяют следующим условиям:

- гражданство РФ;

- возраст от 21 до 65 лет;

- есть официальное трудоустройство;

- трудовой стаж – от 1 года, стаж на текущей работе – от 3 месяцев;

- размер дохода в 2 и более раза превышает ежемесячный платеж по кредиту;

- за последние 6 месяцев не было просрочек;

- до окончания срока кредитования – более 3 лет (в некоторых случаях 6 месяцев).

При оформлении рефинансирования потребуется стандартный комплект документов:

- Заявление на перекредитование.

- Паспорт.

- Заверенная копия трудовой книжки.

- Справка о доходах.

- Оригинал действующего кредитного договора.

- Справка с суммой оставшегося долга и график платежей от банка, с которым заключен кредитный договор.

- Согласие кредитора на рефинансирование.

- Документы на право собственности (при рефинансировании ипотеки).

Полный перечень документов рекомендуется узнавать в банковском учреждении, где планируется оформить рефинансирование кредита.

На заметку! Повысить шансы на перекредитование могут утрата трудоспособности, рождение ребенка, снижение заработной платы на основном месте работы, назначение алиментов или взыскания денежных средств по суду.

Когда могут отказать

По каждому клиенту решение принимается отдельно. Если потенциальный заемщик удовлетворяет условиям банка, то ему одобряют рефинансирование. Но есть случаи, когда кредитные учреждения отказывают в перекредитовании:

- недостаточный размер ежемесячного дохода;

- плохая кредитная история;

- заемщик несвоевременно платит по другим обязательствам: алименты, судебные взыскания, ЖХК;

- кредит уже рефинансировался;

- при оформлении была предоставлена недостоверная информация;

- подготовлен неполный комплект документов.

Если банк принял положительное решение, то заемщика приглашают в офис банка в назначенную дату для переоформления кредита. Если старый кредитный договор был предоставлен под залог имущества, то право на получение компенсации в случае невыплаты суммы кредита переходит к новому кредитору.

Как только урегулируются все вопросы, прекращается взаимодействие со старым кредитором. Со следующего месяца заемщик начинает исполнять взятые на себя новые обязательства.

Как рефинансировать ипотеку

Рефинансирование больше актуально для ипотечных заемщиков. Учитывая высокую сумму кредита и долгий срок кредитования, сокращение ставки даже на 1% дает заметную выгоду. Однако перекредитование в данном случае – это сложный процесс, который требует много времени и сил. Заемщику придется собрать кучу документов. Причем решение банка о рефинансировании может в итоге оказаться отрицательным.

Рефинансировать ипотеку можно двумя способами:

- Упрощенный. Возможен при условии, когда кредитор не против перекредитования ипотеки. Заемщик оформляет договор с новым банком, который накладывает второе обременение на объект недвижимости. Как только клиент получает взятые деньги в кредит, он гасит обязательства перед первым кредитором, снимая первое обременение.

- Обычный. Вариант для тех, кто не смог получить согласия на рефинансирование от своего кредитора. Заемщик подписывает договор с новым банком, получает от него нужную сумму и гасит старый кредит, снимая обременение. После этого жилая недвижимость передается в залог новому кредитору. В данной схеме новый кредитор становится связующим звеном, у которого нет обеспечения. Ведь в момент выдачи заемных средств заемщик не сразу передает жилье под залог. По этой причине пока не оформлен залог действует повышенная процентная ставка.

Важно! По действующему законодательству банк вправе отказать клиенту в рефинансировании, если в кредитном договоре прямо прописан такой запрет.

При рефинансировании ипотеки есть несколько факторов, затрудняющих оформление нового договора:

- доля недвижимости причитается детям;

- недвижимым жилым объектом владеют несколько собственников;

- была реструктуризация.

Особенности рефинансирования

Если заемщик решил воспользоваться услугой рефинансирования, то он должен знать о следующих нюансах:

- Сумма кредита может быть увеличена новым кредитором.

- При увеличении срока кредитования на 1-2 года размер обязательного ежемесячного платежа сократится.

- Рефинансирование позволяет консолидировать заемные средства в одном месте. То есть заемщик гасит долг в одном кредитном учреждении, а не в нескольких.

- Для каждого типа кредита существует минимальный порог выгодного сокращения процентной ставки.

- Заемщик при перекредитовании не теряет возможность использовать налоговый вычет. Например, он может вернуть НДФЛ от уплаченных процентов банку по ипотечному договору. Если сумма кредита вместе с переплатой по процентам вырастит после рефинансирования, то он не сможет реализовать данное право.

- Объединить разрешается до 5 кредитов.

- Займы на небольшие суммы, выданные на 1-2 года, невыгодно рефинансировать.

- При перекредитовании есть возможность изменить валюту кредита, например, перевести доллар в рубли и наоборот.

- Большинство банков предлагают на своих сайтах рассчитать платежи онлайн после рефинансирования с помощью калькулятора. Данная информация является ориентировочной.

- Обратиться за помощью в поиске выгодного банка для перекредитования можно к кредитному брокеру. Он подберет наиболее выгодные варианты и поможет со сбором необходимых документов. Правда, такие услуги предоставляются на платной основе.

Почему банки идут на рефинансирование

- Если клиент не справляется с кредитной нагрузкой, то кредитор рискует понести серьезные затраты. Они связаны с продажей залога. Более того, при банкротстве физического лица остаточная сумма распределяется между всеми кредиторами.

- Если банк рефинансирует кредит и предложит более выгодные условия по кредитному договору, то заемщик с большей вероятностью погасит долг. В итоге кредитор получит свою расчетную прибыль.

- Еще одна выгода для банков – это приход нового клиента. Помимо оплаты кредита, заемщик может перевести все свои счета в новое банковское учреждение, что в конечном счете принесет дополнительный доход кредитной организации.

Плюсы рефинансирования

- Уменьшение ежемесячного платежа. Такая услуга очень актуальна для должников, у которых снизился доход или появились новые траты, не позволяющие своевременно обслуживать кредит. Рефинансирование помогает решить эту задачу за счет увеличения срока кредитования. В среднем он вырастит на 1-2 года. Но вместе с этим повысится и переплата по процентам.

- Объединение нескольких кредитов в один. Заемщику не нужно взаимодействовать с кучей банков. Достаточно переоформить кредитный договор у одного кредитора и платить ему деньги на протяжении всего срока кредитования. К тому же новый банк может предложить более выгодные условия.

- Снижение ставки. Сокращение ставки помогает уменьшить сумму переплаты по процентам. Если срок кредитования останется прежним, то это поможет заемщику сэкономить.

Минусы рефинансирования

- Невыгодно рефинансировать небольшие займы. Заемщик больше переплатит при оформлении нового кредитного договора, чем реально сэкономит. В данном случае выгоднее потратить средства на частичное погашение старого займа.

- Дополнительные траты. Придется оплатить страховые взносы, заказывать справки и оценку недвижимости, в некоторых случаях даже воспользоваться услугами нотариуса и т.д.

- Объединить можно не более 5 кредитов. Если количество займов больше, то удастся провести только частичное рефинансирование. Впоследствии оставшаяся сумма долга станет доступна для повторного объединения, но после погашения старых обязательств.