Российский фондовый рынок привлекает высокими дивидендами. По этой причине многие инвесторы придерживаются дивидендных стратегий. Они скупают компании, которые стабильно платят хорошие дивиденды, и получают доход. Такой подход отчасти является альтернативой банковскому вкладу. Наш портал TacticInvestотобрал ТОП-20 лучших российских дивидендных акций из разных секторов экономики.

Важно! Указанная информация в статье не является индивидуальной инвестиционной рекомендацией.

Плюсы дивидендных стратегий

Покупка акций компаний, которые платят дивиденды, имеет ряд преимуществ. Можно увеличить вложенный капитал на длинной дистанции.

Пассивный доход

Дивидендная стратегия приносит инвестору стабильный денежный поток. Это главное преимущество такого подхода инвестирования.

На российском рынке крупные компании платят дивиденды со следующей периодичностью:

- один раз в год;

- каждое полугодие;

- через 9 месяцев;

- каждый квартал.

В зависимости от выбранных акций выплаты приходят в разные сроки. Одни компании платят дивы весной и осенью. Другие – летом или зимой. Если составить портфель из таких бумаг, то можно обеспечить себе постоянный денежный поток. Его размер примерно будет сравним с доходностью по банковскому депозиту.

Высокая прогнозируемость результатов

Инвесторы могут заранее оценить будущий размер дивидендов. Для этого требуется знать:

- примерную или точную прибыль эмитента за отчетный период;

- количество акций компании;

- капитализацию эмитента;

- разновидность дивидендной политики.

Обычно самому считать ничего не нужно. В интернете есть куча проверенных ресурсов с прогнозами будущих дивидендов. На основе этих показателей можно определить потенциальную доходность на ближайший год.

В таком подходе есть и свои риски. Например, эмитент может порезать выплаты или вовсе их отменить. Чтобы не стать заложником такой ситуации, требуется составлять портфель из нескольких диверсифицированных дивидендных бумаг. Тогда прогнозируемость результатов будет адекватной.

Дивидендные акции с историей надежны

Компании, которые проводят регулярные выплаты дивов на протяжении пяти и более лет, считаются надежными. Но при условии роста выручки и чистой прибыли. Такие эмитенты имеют крепкий фундамент в финансовом плане.

Бизнес крепких дивидендных компаний:

- финансово устойчив;

- стабилен;

- предсказуем.

Эти параметры особенно важны для долгосрочных инвесторов. Ведь с такими долгоиграющими эмитентами можно рассчитывать на длительные отношения. В качестве бонуса инвестор будет стабильно получать дивидендный поток.

Дивидендные акции устойчивы к кризису

В периоды падения фондового рынка такие бумаги подвержены просадке. Однако котировки данных акций снижаются не так сильно по сравнению с другими эмитентами. Например, с компаниями роста, которые вообще не платят дивиденды.

Причины, по которым дивидендные акции более устойчивы к кризисам:

- Компании платят дивы. Это привлекает инвесторов. Приобретая такие бумаги, они понимают, что в будущем обеспечат себе дополнительный финансовый поток. Его можно направить на решение других задач.

- В моменты обрушения рынка можно направить ранее полученные дивиденды на откуп акций этих же эмитентов. Это позволит увеличить долю в компании и рассчитывать на более высокие дивиденды в дальнейшем.

- Бизнес российских эмитентов, которые платят хорошие и стабильные дивы, обычно устойчив к кризису. В моменте финансовые показатели могут снизиться. Но на долгосроке бизнес таких компаний чувствует себя хорошо.

Иногда случается так, что во время падения рынка котировки дивидендных акций даже растут. В такие моменты покупатели преобладают над продавцами на рынке.

Наблюдается плавный рост дивидендов

Если посмотреть на историческую динамику дивидендных выплат крупных компаний, то они практически всегда растут. По сути, инвесторы, не делая новые вложения в бумаги, через несколько лет получают больший доход.

Дивиденды растут по нескольким причинам:

- Растет бизнес. Эмитенты активно проводят экспансию и разрастаются на рынке.

- Увеличивается прибыль или свободный денежный поток. В итоге совет директоров повышает выплаты акционерам.

- Повышается капитализация. Часто это сопровождается ростом операционных и финансовых показателей.

Рост дивидендов повышает котировки акций

В стоимость акций всегда закладываются будущие дивидендные выплаты. Чем они выше, тем больше шансов увидеть рост котировок эмитента.

Что может повлиять на рост дивидендов? Например, благоприятная рыночная конъюнктура. Особенно это касается нефтегазовой отрасли. Если цены на углеводороды растут, то прибыль компании увеличивается. Следовательно, совет директоров сможет больше денег направить на выплату дивидендов.

Реинвестирование прибыли

Стабильный дивидендный поток можно направить на следующие цели:

- увеличение доли в акциях;

- покупку новых ценных бумаг;

- скупку валюты;

- приобретение облигаций, ETH или БПИФов.

Полученные средства можно также вывести с брокерского счета. Есть инвесторы, которые и вовсе живут на дивиденды. Но такая стратегия требует большого капитала – от 5 млн рублей.

Эффект сложного процента

Если покупать на полученные деньги те же дивидендные акции, то можно получить тройной эффект роста вложений:

- от реинвестирования;

- от роста дивидендных выплат;

- от повышения котировок ценных бумаг.

Сложный процент работает только на долгосрочном периоде – от 10 лет и выше. При этом компании к тому времени не должны исчезнуть с рынка. Их бизнес должен быть устойчив, стабилен и растущим.

Минусы дивидендных стратегий

Покупка дивидендных акций, несмотря на огромное количество плюсов, имеет и недостатки. В некоторых ситуациях такая стратегия может и вовсе привести к убыткам.

Высокие дивиденды говорят о большом риске

На российском фондовом рынке есть ряд компаний малой и средней капитализации, которые имеют дивидендную доходность 30-40% годовых. Но высокие дивиденды предлагаются лишь в моменте. В следующие годы эмитенты сокращают выплаты.

Такие скачки в доходности обусловлены продажей каких-то активов или получением краткосрочной высокой прибыли. Рассчитывать на большую доходность в будущем в этом случае не приходится.

Выплаты могут снизить или отменить

Утверждает дивиденды совет директоров компании. Какое решение будет принято о размере выплаты, заранее никто не знает. Поэтому для инвестора всегда есть риск, что компания может порезать или отменить выплаты.

Причины, из-за которых могут снизить или отменить дивиденды:

- Падение выручки и чистой прибыли.

- Рост капитальных затрат.

- Принятие новой инвестиционной программы.

- Изменение дивполитики.

Подобные решения могут привести к двойному удару портфеля инвестора:

- Во-первых, не будут получены ожидаемые дивы.

- Во-вторых, после таких новостей котировки акций часто снижаются.

В итоге понятие сложного процента работает уже наоборот. Инвестор меньше реинвестирует и получает меньший доход от инвестиций.

Важно! Избежать подобных ситуаций поможет составление диверсифицированного портфеля. Отечественные компании должны быть из разных секторов экономики. Желательно также добавить облигации или надежные зарубежные акции.

Налоги и комиссии

По российскому законодательству с полученных дивидендов нужно платить НДФЛ. Он равен 13%. Такие расходы на длинной дистанции сокращают итоговую прибыль инвестора.

Подводные камни:

- Если эмитент зарегистрирован на территории РФ, то брокер сам заплатит НДФЛ. Инвестору ничего не придется делать.

- Если российская компания зарегистрирована за рубежом, нужно самому заполнять декларацию 3-НДФЛ и платить налоги. Более того, можно столкнуться с двойным налогообложением.

При инвестировании в дивидендные акции придется столкнуться с еще одними расходами. Речь идет о комиссии брокера и биржи. Полученные дивиденды можно реинвестировать – купить на них новые ценные бумаги. Но за эту операцию взимается комиссия. Это мелкие суммы – около 0,1%. Однако на длинной дистанции расходы на комиссии становятся более заметными.

Низкий рост капитала

Компании, которые не платят дивы, растут быстрее в отличие от дивидендных аристократов. Причина – весь свободный денежный поток они направляют на развитие бизнеса. Это приводит к росту финансовых показателей и капитала.

В дивидендных бумагах капитал растет медленнее. Совет директоров больше нацелен на выплату дивидендов, чем на активное развитие. Недофинансирование может негативно сказаться на котировках эмитента в будущем.

Риск падения котировок

В бизнесе компании всё хорошо, но котировки акции почему-то снижаются. Часто причиной падения в таких случаях является геополитика. Например, западные страны заговорили о новых санкциях в отношении РФ. Причем некоторые ограничения касаются российской компании.

Важно! Инвестируя в российский рынок, нужно быть готовым к высокой волатильности из-за геополитики.

В моменты обострения отношений России и Запада курсы отдельных дивидендных бумаг могут сильно упасть. Особенно это касается акций Сбербанка, где количество нерезидентов достигает 45%.

Котировки ценных бумаг могут упасть и по другим причинам:

- Бегство иностранного капитала. Зарубежные инвесторы фиксируют позиции по российским дивидендным фишкам и перекладывают деньги в иностранные бумаги. Например, в облигации США. Такое происходит при росте ключевых ставок ФРС.

- Уход инвесторов с развивающихся рынков. Отток зарубежного капитала может негативно отразиться на котировках даже самых надежных эмитентов РФ.

- Рост инфляции и процентных ставок в России. Если ставка ЦБ РФ достигает двухзначных значений, то дивидендные акции, которые платят 8-10% годовых, становятся неинтересны для инвестирования. Выгоднее продать такие бумаги и переложиться в ОФЗ или корпоративные бумаги. Они принесут такой же доход, но с меньшими рисками.

Каждому инвестору важно понять одно. Дивидендная стратегия не гарантирует 100%-й результат. На долгосроке при правильном отборе компаний можно увеличить капитал за счет сложного процента. Но здесь есть и риски.

Главная опасность заключается в возможном падении курса акций. Если такой сценарий реализуется, то можно стать долгосрочным инвестором. Ждать, когда дивиденды покроют убыток от курсовой разницы.

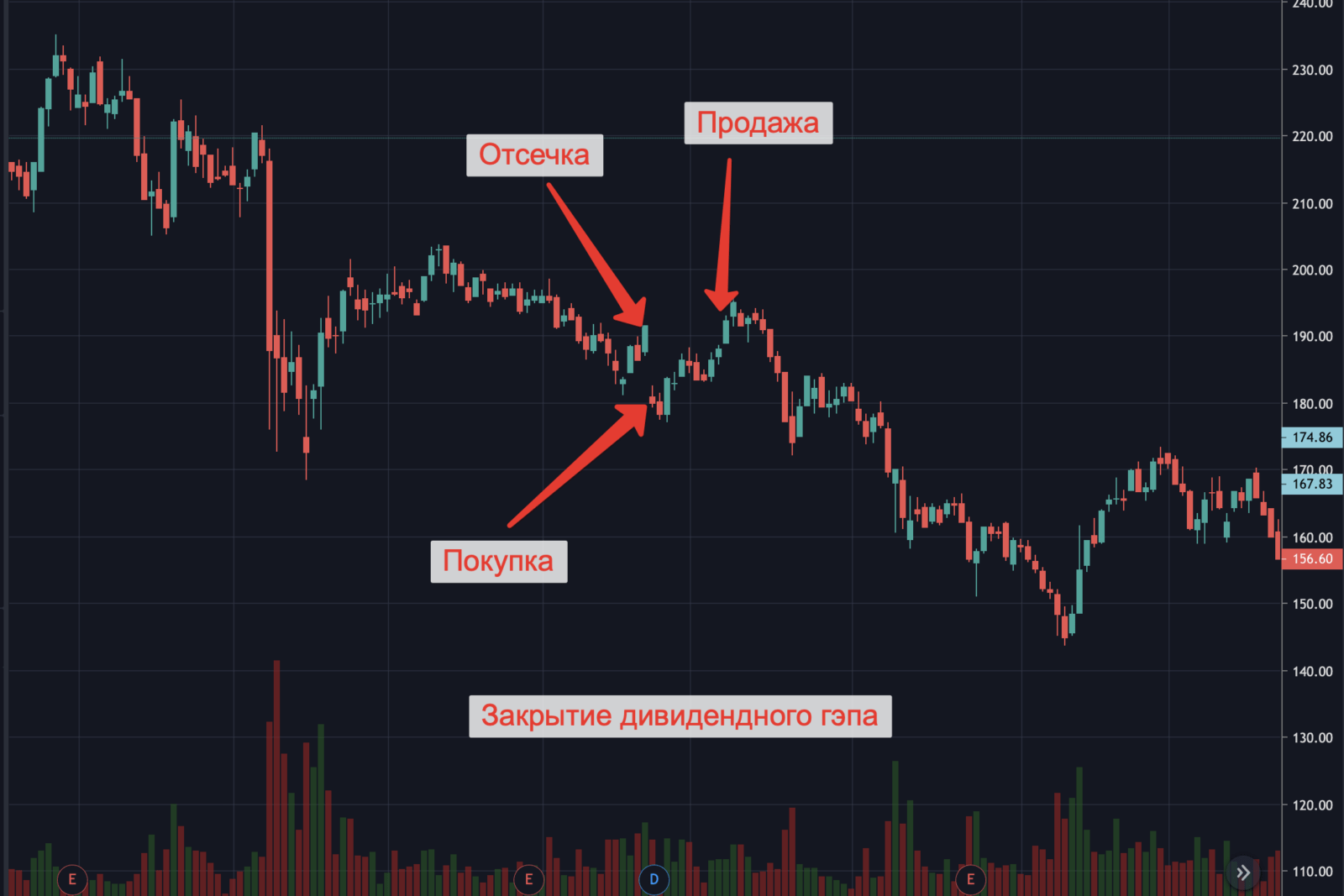

Как заработать на дивидендных гэпах

Отдельные дивидендные акции в один день могут резко подешеветь. И это не всегда связано с негативными новостями или распродажей на рынке. Причиной такого падения может стать дивидендный гэп.

Что значит дивидендный гэп на фондовом рынке

Дивидендный гэп – это резкое падение котировок компании после закрытия реестра акционеров. Курс акций падает примерно на величину дивиденда. Увидеть на графике такой гэп можно в момент дивотсечки.

Если купить дивидендную акцию до даты закрытия реестра, то можно получить дивиденд. Но необходимо помнить о правиле режима торгов на Мосбирже «Т+2». Инвестор становится полноценным владельцем акции лишь через 2 дня. Следовательно, если приобрести бумагу в день дивидендного гэпа, то права на получение текущих дивидендов не возникнет. Придется ждать следующей выплаты.

Пример:

- 30 мая «Газпром» составил список акционеров для выплаты дивидендов;

- 28 мая был крайний день для получения выплаты (режим торгов «Т+2»);

- 29 мая случился дивидендный гэп, акция упала на уровень дивиденда.

Особенности дивидендного гэпа

После решения руководства компании о выплате дивидендов некоторые инвесторы начинают покупать акции эмитента. Причина – они хотят получить дивидендный доход. Чем выше объявленная сумма выплаты, тем больше шансов увидеть резкий рост котировок. В такие моменты на рынке больше преобладают покупатели, чем продавцы.

Важно! До закрытия дивидендного гэпа акции компании ближайшие 2-3 недели могут вырасти на несколько процентов.

Некоторые инвесторы, желающие получить дивиденды, действуют иначе. Они покупают акцию задолго до того, как совет директоров объявит о выплате. К примеру, после финансового отчета компании. Глядя на показатели прибыли эмитента, можно рассчитать приблизительный дивиденд. Однако такой подход рискованный. Совет директоров может сократить выплаты или вообще их отменить. А свободные деньги направить на развитие бизнеса.

Есть инвесторы, которые продают акции после гэпа. Они так делают по двум причинам:

- Инвесторы уже попали реестр акционеров. Соответственно, они точно получат ближайший дивиденд. Держать дальше акцию необязательно. Если только они не собираются получать следующие выплаты.

- Если сразу продать дивидендную бумагу, то можно заработать на росте компании. Когда курс акций растет перед дивотсечкой.

В такие моменты и образуется дивидендный гэп. Одни начинают «сливать» бумагу, другие – не хотят приобретать её по текущим ценам. В результате котировки резко проседают.

Когда закрывается дивидендный гэп

Как быстро закроется гэп, неизвестно. На это может уйти от пары дней до нескольких месяцев. Бывают ситуации, когда бумаги так и не доходят до прежних значений.

Скорость закрытия дивидендного гэпа зависит от следующих параметров:

- ожиданий инвесторов касательно будущих котировок акции;

- политических факторов;

- финансовых показателей.

Как быстро закрываются дивидендные гэпы? В периоды низких ключевых ставок и высокой ликвидности гэпы закрываются быстрее. На рынке много денег и почти любые просадки в такие моменты откупаются. Во время роста ставок активность инвесторов снижается. Поэтому времени на закрытие гэпа требуется больше.

Стратегия заработка на дивидендном гэпе

Первый вариант предусматривает покупку акции после дивотсечки и продажу, когда котировки восстановились до фундаментальных показателей.

Инвестор торгует следующим образом:

- Пропускает закрытие реестра акционеров.

- Ждет, когда курс бумаги резко упадет. При этом снижение должно быть больше дивидендного гэпа. Примерно на 80%.

- Покупает акцию и ждет, когда котировки восстановятся до прежних значений. Если компания генерирует стабильный доход и имеет крепкий фундамент, то это произойдет быстро.

- Продает дивидендную бумагу после того, как она достигла целевой отметки.

Указанная стратегия позволяет получить дивиденд и заработать на восстановлении курса акции. По сути, инвестор зарабатывает двойную прибыль.

Для диверсификации стратегии момент выхода можно разбить на две части. Сначала продать 50% бумаг в момент, когда котировки дойдут до нижней части гэпа. Затем дождаться восстановления курса акций до отсечки дивиденда. Такой подход позволит сразу забрать часть прибыли. Другая половина останется в рынке до целевых отметок.

Какие есть риски

Указанная выше стратегия, как и любые другие методики, не гарантирует прибыли. Любые инвестиции в дивидендные бумаги сопряжены с высокими рисками. Особенно при использовании стратегии с дивидендным гэпом.

Риски, с которыми может столкнуться инвестор:

- Акция не упадет ниже дивидендного гэпа. Тогда инвестор купит бумагу по текущей рыночной цене. Заработать больше дивиденда за короткий срок не получится.

- Цена долгое время не будет расти. Это самый главный риск. Акции могут не дойти до целевых отметок, либо не закрывать гэп годами. В итоге инвестор рискует надолго остаться с бумагой. Хотя дивиденды он всё-таки получит.

- Котировки после гэпа начали снижение. Такое может произойти по разным причинам. Например, из-за геополитики, когда в адрес топ-менеджмента компании вводят персональные санкции. Либо эмитенту вовсе закрывают доступ к определенным рынкам сбыта.

- Тяжело найти подобные истории. Дивидендный гэп в основном образуется из-за инвесторов, которые не знают о выплате дивиденда. В момент закрытия дивотсечки они видят резкое снижение курса акций и в панике «сливают» бумагу. Хотя на самом деле реальных поводов для продажи нет. Такой ситуацией пользуются опытные игроки. Они понимают, что гэп – это чисто технический момент. А сама акция вскоре вырастит. Сегодня подобные ситуации редко встречаются. Инвесторы стали гораздо умнее.

Металлургия и добыча

В России есть несколько дивидендных аристократов из нефтегазовой отрасли, добычи драгоценных металлов и металлургии. Это цикличные компании, которые зависят от рыночной конъюнктуры и курса валюты. Однако они стабильно платят дивиденды.

Полюс

Крупнейший российский золотодобытчик, который является одним из лидеров в мире по объему производства золота. Компания имеет огромные запасы драгоценного металла. Речь идет о 104 млн унций золота.

Основные предприятия «Полюса» находятся в Магаданской и Иркутской областях, Якутии и Красноярском крае. Они включают в себя несколько месторождений:

- «Олимпиада»;

- «Благодатное»;

- «Вернинское»;

- «Куранах»;

- «Россыпи»;

- «Наталка».

Российская компания также активно занимается геологоразведкой. Основные геологоразведочные проекты – «Сухой Лог», «Чертово Корыто», «Бамское».

На заметку! Главное преимущество компании перед другими конкурентами – это низкая себестоимость добычи драгоценного металла. Сокращения издержек удается достигнуть благодаря качественным месторождениям. Они имеют высокое содержание золота в породе.

«Полюс» является лидером золотодобывающей отрасли в РФ. Компания не стоит на месте. Она постоянно наращивает производственные мощности. Это положительно сказывается на финансовых показателях и эффективности бизнеса. В пользу компании также говорит низкая закредитованность. По сравнению с другими конкурентами Полюс имеет маленькие долги.

Особенности эмитента:

- Защитный сектор. Компания занимается добычей защитного актива – золота. Этот драгоценный металл растет во время финансовых кризисов и высокой инфляции. Альтернативой золоту является также покупка золотодобывающей компании.

- ESG. «Полюс» придерживается политики экологической ответственности бизнеса.

- Прямая зависимость от рыночной конъюнктуры. Чем дороже золото, тем выше прибыль эмитента. Низкие котировки на драгоценный металл плохо сказываются на финансовых показателях и дивидендах.

История дивидендов «Полюса»:

|

Дата выплаты |

Сумма, рубли |

Доходность, % |

| 25.10.2021 | 267.48 | 2.16 |

| 21.06.2021 | 387.15 | 2.42 |

| 03.11.2020 | 240.18 | 1.38 |

| 11.09.2020 | 244.75 | 1.33 |

| 24.10.2019 | 162.98 | 2.12 |

| 30.09.2019 | 143.62 | 2.86 |

| 01.11.2018 | 131.11 | 3.04 |

| 22.06.2018 | 147.12 | 3.76 |

Татнефть

Это нефтяная компания, основные активы которой находятся в Татарстане. «Татнефть» занимается несколькими направлениями деятельности:

- продажа нефти и нефтепродуктов;

- добыча и переработка черного золота;

- геологоразведочные работы;

- разработка месторождений нефти.

В компании есть также свои шинные комплексы и АЗС. Большую часть выручки 86% «Татнефть» получает от реализации нефти. Основные месторождения расположены на территории РФ и СНГ.

«Татнефть» отличается высокой эффективностью по сравнению с другими конкурентами из нефтегазовой отрасли. Во многом это связано с комплексом «Танеко», где перерабатывается почти вся добытая компанией нефть. Данное предприятие было построено во времена современной России. НПЗ в других крупных нефтегазовых компаниях существуют еще с советских времен.

Крупным владельцем «Татнефти» является Республика Татарстан. Она владеет 34% пакетом акций. Региону выгодно дальнейшее развитие компании. Ведь чем выше будет прибыль, тем больше поступит дивидендов в местный бюджет.

Основные цели «Татнефти»:

- увеличение добычи и переработки нефти;

- рост выручки и чистой прибыли;

- повышение рыночной капитализации;

- стабильное предоставление качественных услуг потребителям;

- сокращение негативного влияния на окружающую среду;

- рациональное использование природных ресурсов, которые вовлечены в производство;

- повышение энергоэффективности;

- применение эффективных мер для улучшения бизнес-процессов.

Реализация указанных мер должна позитивно сказаться на перспективах нефтяной компании. В том числе на размере дивидендов.

Особенности нефтяного бизнеса «Татнефти»:

- Доходы эмитента зависят от цен на нефть и курса валюты.

- Реализация стратегии эмитента зависит от решений ОПЕК+.

- Есть риски пострадать от западных санкций. Например, могут наложить запреты на привлечение иностранных инвестиций.

- Наблюдается взаимосвязь бизнеса компании с экономической и политической ситуацией в стране.

Дивидендная политика «Татнефти» предусматривает выплату не менее 50% от чистой прибыли по МСФО или РСБУ. При этом, где больше прибыли, та отчетность и будет взята за основу при определении размера выплаты.

История дивидендов «Татнефти»:

|

Дата выплаты |

Сумма, рубли |

Доходность, % |

| 24.01.2022 | 9.98 | 2.03 |

| 26.10.2021 | 16.52 | 2.89 |

| 23.07.2021 | 12.30 | 2.29 |

| 26.10.2020 | 9.94 | 2.14 |

| 13.01.2020 | 24.36 | 3.09 |

| 11.10.2019 | 40.11 | 5.42 |

| 19.07.2019 | 32.38 | 4.15 |

| 23.01.2019 | 22.26 | 3.02 |

Газпром

Крупная энергетическая компания с государственным участием работает в нескольких направлениях:

- геологоразведка газа;

- поиск новых месторождений нефти;

- добыча, хранение, транспортировка и реализация углеводородов;

- генерация и продажа тепловой энергии и электричества.

«Газпром» относится к ключевым эмитентам на мировом энергетическом рынке. У него огромные запасы природного газа. Если сравнивать с мировой добычей, то Газпром добывает около 12% всего природного газа. В России компания отчасти является монополистом в своем сегменте. Она добывает порядка 68% газа на территории РФ.

Российская газовая компания владеет крупнейшей системой транспортировки газа. Её общая протяженность достигает свыше 170 000 км.

К ключевым системам транспортировки природного газа относятся:

- «Северный поток – 2». Через трубопровод, который проложен через Балтийское море, газ идет в Европу. Строительство масштабного проекта уже завершено. Но пока трубопровод не запущен. Компания ожидает, что запуск «Северного потока – 2» позволит увеличить вдвое поставки газа европейским потребителям.

- «Турецкий поток». Трубопровод идет по дну Черного моря. Газопроводная ветка значительно повышает доступность газоснабжения для Южной и Юго-Восточной части Европы.

- «Сила Сибири». Данная ветка идет на Азиатско-Тихоокеанский рынок. Здесь основным потребителем «Газпрома» является Китай.

«Газпром» также занимается добычей и поставкой нефтепродуктов. Это происходит через дочернюю компанию «Газпром нефть».

Основные риски «Газпрома»:

- падение цен на газ в мире;

- политические риски;

- введение возможных западных санкций;

- сокращение потребления газа;

- экономический кризис в мире, который приведет к падению спроса;

- неисполнение контрагентами взятых на себя обязательств;

- рост потребления возобновляемых источников энергии;

- повышение налоговой нагрузки;

- неэффективность корпоративного управления.

Важно! Основной акционер «Газпрома» – государство. Ему принадлежит 50,2% акций. Компания относится к голубой дивидендной фишке РФ.

Дивполитика компании подразумевает выплату не менее 50% от Скорректированной чистой прибыли. Если коэффициент Чистый долг/EBITDA выше 2.5, то размер дивидендов могут сократить.

История дивидендов «Газпрома»:

|

Дата выплаты |

Сумма, рубли |

Доходность, % |

| 29.07.2021 | 12.55 | 4.27 |

| 30.07.2020 | 15.24 | 7.87 |

| 01.08.2019 | 16.61 | 6.98 |

| 02.08.2018 | 8.04 | 5.53 |

| 03.08.2017 | 8.0397 | 6.46 |

| 03.08.2016 | 7.89 | 5.41 |

| 30.07.2015 | 7.20 | 4.91 |

| 31.07.2014 | 7.20 | 4.91 |

Норильский никель

Российская компания является лидером горно-металлургической отрасли. Она занимает первое место в мире по производству никеля и палладия. «Норникель» производит также и другие металлы: платина, родий, кобальт, золото, серебро и медь.

«Норильский никель» следует долгосрочной стратегии экологического роста. Она включает в себя несколько задач:

- увеличить добычу руды;

- сделать эффективнее капиталовложения;

- сократить вредные выбросы в атмосферу.

Рост инвестиций в горнорудные и перерабатывающие комплексы позволит повысить производство металлов на 30%.

Российская горнорудная компания имеет следующие ключевые направления:

- Геологоразведочные работы.

- Производство металлов.

- Продажа.

- Научно-техническая деятельность.

В состав активов «Норильского никеля» входят:

- Заполярный филиал;

- Медвежий ручей;

- Быстринский ГОК;

- Кольская ГМК;

- Norilsk Nickel Harjavalta.

Основной доход компания получает от производства и сбыта палладия. Данный металл используют в автомобильной промышленности. Второй по доходам сегмент – продажа никеля. Главным потребителем этого металла является Китай.

Особенности финансовых показателей «Норильского никеля»:

- Высокий уровень распределения прибыли. Совет директоров направляет на дивиденды огромные средства.

- Компания закладывает рост производства на 30%. Больше всего вырастит производство палладия, платины, никеля и меди.

- Умеренный уровень долга. Невысокая долговая нагрузка позволяет направлять часть прибыли акционерам.

Основными владельцами российской компании являются Владимир Потанин, Олег Дерипаска и Роман Абрамович. Они владеют «Норильским никелем» через иностранные частные фирмы. В свободном обращении доступно 33% бумаг. Общее количество акций составляет 153,65 млн. Рыночная капитализация равна 3 384,1 млрд рублей.

В целом, бизнес российской горно-металлургической компании устойчив к финансовым кризисам. «Норильский никель» генерирует стабильную прибыль, платит дивиденды и имеет диверсифицированный портфель из различных металлов.

История дивидендов «Норникеля»:

|

Дата выплаты |

Сумма, рубли |

Доходность, % |

| 28.01.2022 | 1 523.17 | 6.34 |

| 15.06.2021 | 1 021.22 | 3.76 |

| 07.01.2021 | 623.35 | 2.62 |

| 08.06.2020 | 557.2 | 2.47 |

| 10.01.2020 | 604.09 | 3.04 |

| 21.10.2019 | 883.93 | 5.32 |

| 05.07.2019 | 792.52 | 5.33 |

Алроса

Лидер алмазодобывающей отрасли в мире. На долю компании приходится свыше 25% мировой добычи алмазов. «Алроса» по многим параметрам опережает своих зарубежных конкурентов. Она занимается не только добычей, но и производством ювелирных изделий из алмаза.

Особенности бизнеса:

- деятельность компании представлена в 9 странах;

- главные активы расположены на территории России – в Якутии;

- есть 6 горно-обогатительных предприятий;

- 3 предприятия занимаются производством бриллиантов;

- ведутся активные геологоразведочные работы в поисках богатых месторождений.

«Алроса» – это российский экспортер, который большую часть алмазов продает за рубеж. Основными покупателями являются Индия, Бельгия и ОАЭ. На них приходится 85% доли рынка сбыта.

Акционерный капитал «Алросы» примерно разделен на 3 равные части. Одним пакетом акций владеет государство, другой принадлежит Республики Якутия. Остальные бумаги находятся в свободном обращении. Данная структура выглядит привлекательно с точки зрения дивидендной стратегии.

Важно! Финансовые показатели «Алросы» зависят от конъюнктуры на алмазном рынке. Если цены и спрос на алмазную продукцию падают, то вместе с ними снижается прибыль компании.

Стратегические приоритеты «Алросы»:

- Концентрация на алмазном бизнесе. Компания берет курс на добычу алмазного сырья с наибольшей операционной маржой. Непрофильные активы с низкой или отрицательной рентабельностью планируется продать.

- Поддержание и расширение алмазодобывающего бизнеса. Для выполнения этих задач руководство собирается вести активные геологоразведочные работы на территории РФ и Африки. В этих регионах ожидается найти богатые месторождения.

- Рост производства. Он будет достигнут за счет модернизации и совершенствования бизнес-процессов.

- Занятие лидирующей и устойчивой позиции в алмазной отрасли. Компания продолжит развивать международные отношения для поиска новых рынков сбыта.

«Алроса» платит дивиденды 2 раза в год – по итогам первого полугодия и по результатам всего года. Общая дивидендная сумма не меньше 50% от чистой прибыли по МСФО, которую получила компания за отчетный год.

История дивидендов «Алросы»:

|

Дата выплаты |

Сумма, рубли |

Доходность, % |

| 02.01.2021 | 8.79 | 6.37 |

| 16.07.2021 | 9.54 | 7.13 |

| 27.07.2020 | 2.63 | 3.99 |

| 28.10.2019 | 3.84 | 5.25 |

| 29.07.2019 | 4.11 | 4.98 |

| 29.10.2018 | 5.93 | 5.87 |

| 27.07.2018 | 5.24 | 4.94 |

ММК

«Магнитогорский металлургический комбинат» является одним из лидеров черной металлургии в мире. Расположенные на территории РФ активы компании представляют крупнейший металлургический комплекс полного производственного цикла. «ММК» занимается не только разработкой железорудного сырья. Но и активной переработкой черных металлов.

Бизнес «ММК» направлен на экспорт сырья. Основными покупателями российской компании являются:

- Китай;

- Япония;

- Индия;

- США;

- Южная Корея.

Часть металлов продается внутри России. Эта доля занимает около 4% от всего рынка сбыта.

Основные направления производства «ММК»:

- Агломерационное. Агломерат производят на 3-х предприятиях компании. Руководство планирует повысить производственные мощности в этом направлении.

- Коксохимическое. У компании есть крупнейшее предприятие в РФ, которое занимается производством кокса.

- Доменное. «ММК» делает жидкий чугун. Его используют для производства стали.

- Сталеплавильное. Производят сталь с помощью химической выплавки.

- Прокатное. Это окончательный этап цикла производства.

Стратегические инициативы компании:

- являться лучшим поставщиком металлов;

- быть лидером по операционной эффективности;

- следовать устойчивому развитию;

- придерживаться стратегии ESG.

Особенности бизнеса «ММК», которые нужно учитывать инвесторам:

- Рыночная конъюнктура. Снижение цен на металлы негативно сказывается на финансовых успехах компании. Укрепление рубля также плохо отражается на прибыли. Основную выручку комбинат получает в иностранной валюте.

- Высокая конкуренция. Рынок металлопроката широко представлен как в России, так и за рубежом.

- Возникновение аварий на производстве. Деятельность комбината завязана со сложными и опасными процессами. Поэтому любые аварийные ситуации могут негативно отразиться на прибыли.

- Возможные санкции. Западные ограничения могут снизить инвестиционную привлекательность «ММК». Компания может также потерять часть рынка сбыта.

Размер дивидендов зависит от отношения чистого долга к EBITDA:

- если это значение меньше единицы, то совет директоров направляет на выплату не менее 100% свободного денежного потока;

- если указанное значение больше одного, то не менее 50%.

История дивидендов «ММК»:

|

Дата выплаты |

Сумма, рубли |

Доходность, % |

| 27.01.2022 | 2.663 | 3.81 |

| 11.10.2021 | 3.53 | 4.59 |

| 01.07.2021 | 0.945 | 1.41 |

| 01.07.2021 | 1.795 | 2.68 |

| 28.01.2021 | 2.391 | 4.14 |

| 07.10.2020 | 0.607 | 1.54 |

| 01.07.2020 | 1.507 | 3.72 |

| 29.01.2020 | 1.65 | 3.7 |

Северсталь

Это металлургический горнодобывающий комплекс. В основном компания производит железную руду и коксующийся уголь. «Северсталь» также относится к одним из крупнейших поставщиков стальных труб и металлопроката.

Российская компания является экспортером на рынке. Основная выручка от продаж приходит из стран СНГ, Балтии и Ближнего Востока.

Бизнес поделен на 2 дивизиона:

- «Северсталь Ресурс». Здесь компания производит коксующийся уголь и железную руду. Ключевые активы дивизиона: «Карельский окатыш», «Воркутауголь», «Олкон» и «Яковлевский ГОК».

- «Северсталь Российская сталь». Этот дивизион приносит самую высокую выручку – около 80%. В данном дивизионе компания занимается металлопрокатом и производством стальных труб. Основными активами являются «ЧМК», «ИТЗ» и «Северсталь-Метиз».

Основной акционер «Северстали» – российский бизнесмен Алексей Мордашов. Ему принадлежит около 77% акций. В свободном обращении находится 21,15% ценных бумаг.

Особенности бизнеса «Северсталь»:

- Выручка зависит от рыночной конъюнктуры. При высоких ценах на железную руду компания получает хорошую прибыль. В дальнейшем это положительно сказывается на дивидендах.

- Следование развитию ESG. Российская компания активно вкладывает деньги в экологическую безопасность. Это помогает снизить вредные выбросы в атмосферу. Такая особенность делает компанию менее токсичной.

- Повышение налоговой нагрузки. Государство рассматривает возможности роста пошлин для металлургов. Это может негативно сказаться на прибыли и дивидендах.

История дивидендов «Северстали»:

|

Дата выплаты |

Сумма, рубли |

Доходность, % |

| 28.12.2021 | 85.93 | 5.39 |

| 16.09.2021 | 84.45 | 4.9 |

| 15.07.2021 | 36.27 | 2.06 |

| 15.07.2021 | 46.77 | 2.66 |

| 22.12.2020 | 37.34 | 3.14 |

| 22.09.2020 | 15.44 | 1.63 |

| 30.07.2020 | 26.26 | 2.8 |

| 30.07.2020 | 27.35 | 2.91 |

НЛМК

«Новолипецкий металлургический комбинат» является крупнейшей сталелитейной компанией в мире. Предприятие контролирует все производственные циклы – от добычи сырья до производства готовых материалов. Главным акционером группы «НЛМК» является российский предприниматель Владимир Лисин.

Бизнес комбината имеет уникальную модель. Компания занимается сразу несколькими видами деятельности:

- Добыча сырья. Ресурсная база «НЛМК» не уступает мировым стандартам. Для добычи и переработки компания использует современные технологии. Они помогают оптимизировать производство и сократить издержки.

- Производство стали. Производственные мощности составляют 17 млн тонн в год.

- Производство готовой продукции. Продукция комбината производится на рынках сбыта в РФ, Европе и США. Заводы расположены рядом с конечными потребителями. Общая производственная мощность составляет более 15 млн тонн в год.

Какой стратегии придерживается «НЛМК» на ближайшие годы:

- Повысить лидерство по эффективности.

- Добиться улучшения операционных показателей.

- Снизить затраты на производство стальной продукции.

- Увеличить продажи выпускаемой комбинатом продукции.

- Следовать развитию ESG-стратегии.

Основные рынки сбыта:

- Россия;

- Евросоюз;

- Северная Америка;

- Ближний Восток (в том числе Турция);

- Азия.

Основная доля выручки приходится на внутренний рынок. Здесь находится большая часть активов компании.

Какие риски есть у «НЛМК»:

- Негативная рыночная конъюнктура. Перспективы компании напрямую зависят от ситуации с ценами на сталелитейную продукцию. Снижение спроса негативно сказывается на выручке и прибыли комбината. Это приводит к сокращению дивидендов.

- Рост конкуренции. Рынок стали является высоко конкурентным. Основные конкуренты – «Северсталь» и «ММК». Комбинату придется постоянно доказывать перед ними своё преимущество. А именно снижать издержки и улучшать логистику.

- Неэффективность мажоритарного акционера. Контрольный пакет находится в руках компании «Fletcher Group», которая принадлежит Владимиру Лисину. Это создает дополнительные риски при принятии ключевых решений руководством «НЛМК».

Дивидендная политика «НЛМК» предусматривает следующие выплаты:

- если чистый долг/EBITDA ниже 1.0х, то на дивиденды уходит не меньше 100% свободного денежного потока по МСФО;

- если чистый долг/EBITDA больше 1.0х, то размер дивидендной выплаты равен не менее 50% свободного денежного потока по МСФО.

История дивидендов «НЛМК»:

|

Дата выплаты |

Сумма, рубли |

Доходность, % |

| 21.12.2021 | 13.33 | 6.08 |

| 21.09.2021 | 13.62 | 5.53 |

| 07.07.2021 | 7.71 | 2.98 |

| 25.05.2021 | 7.25 | 2.63 |

| 12.01.2021 | 6.43 | 2.87 |

| 26.10.2020 | 4.75 | 2.73 |

| 27.07.2020 | 3.21 | 2.29 |

| 23.07.2020 | 3.12 | 2.2 |

| 23.01.2020 | 3.22 | 2.27 |

Нефтегазовая отрасль

В нефтянке есть две крупные компании из РФ, которые не только имеют стабильные дивиденды, но и перспективы для роста бизнеса.

Лукойл

Крупная вертикально интегрированная компания добывает около 2% нефти в мире. «Лукойл» представлен в 35 странах. Главные активы рассредоточены на территории России. Бизнес эмитента выстроен так, чтобы контролировать всю цепочку производства – от геологоразведочных работ до продажи сырья конечному потребителю.

Виды деятельности «Лукойла»:

- Геологоразведка и добыча. Она осуществляется в РФ, Азербайджане, Мексике, Румынии, Норвегии, Африке и на Ближнем Востоке. Российская компания обеспечена запасами углеводородов на ближайшие 20 лет.

- Переработка. В этом сегменте у «Лукойла» сразу несколько дополнительных направлений. Компания занимается нефтепереработкой, газопереработкой, нефтехимией и продажей масел.

- Энергетика. Есть энергетические мощности, которые генерируют тепло и электричество. Имеются также мощности на возобновляемых источниках энергии.

- Торговля. «Лукойл» имеет свою крупную сеть АЗС. Она расположена в 19 странах.

Самыми крупными акционерами «Лукойла» являются Вагит Алекперов и Леонид Федун. Большая часть ценных бумаг находятся в свободном обращении – около 55%.

«Лукойл» – это российский экспортер, который основную часть дохода получает в иностранной валюте. Компании не страшна девальвация рубля. Однако финансовые результаты эмитента сильно зависят от рыночной конъюнктуры на рынке нефти. Если стоимость черного золота падает, то доходы экспортера снижаются. Соответственно, на дивиденды совет директоров направляет меньше денег.

«Лукойл» имеет привлекательную дивидендную политику. Эмитент платит владельцам акций не меньше 100% от скорректированного свободного денежного потока.

История дивидендов «Лукойла»:

|

Дата выплаты |

Сумма, рубли |

Доходность, % |

| 21.12.2021 | 340 | 5.1 |

| 05.07.2021 | 213 | 3.04 |

| 18.12.2020 | 46 | 0.89 |

| 10.07.2020 | 350 | 6.41 |

| 20.12.2019 | 192 | 3.07 |

| 09.07.2019 | 155 | 2.84 |

| 21.12.2018 | 95 | 1.93 |

| 11.07.2018 | 130 | 2.92 |

Роснефть

Компания является лидером в отечественной нефтяной отрасли. Она ведет бизнес в 78 регионах РФ и в 23 зарубежных государствах.

«Роснефть» занимается несколькими видами деятельности:

- Геологоразведка. Компания активно ведет геологоразведочные работы в поисках новых месторождений, которые смогли бы обеспечить дальнейшее успешное развитие предприятия.

- Добыча. «Роснефть» добывает нефть и газ. Причем доказанные запасы голубого топлива в последнее время растут. Основные месторождения газа находятся в Западной Сибири.

- Переработка. У компании есть несколько сегментов в данном направлении: нефте- и газопереработка, нефтехимия и производство катализаторов.

- Логистика и торговля. Большую часть нефти компания продает за границу. Газ – почти весь остается в России. «Роснефть» имеет также крупную сеть автозаправочных станций. Их количество составляет более 3 тысяч.

Главные перспективы «Роснефти» связаны с масштабным проектом «Восток-Ойл». Это новое месторождение, которое расположено на Таймыре в Арктической зоне.

Финансовые показатели российского экспортера нефти и газа постоянно меняются. Причина – они напрямую зависят от цен на углеводороды и решений ОПЕК+. Еще одна особенность компании – это высокий долг.

Выручка «Роснефти»:

- нефтепродукты – 54%;

- нефть – 39%;

- газ – 4%;

- нефтехимия – 1%;

- прочее – 2%.

Как видно, большую часть денег российская нефтегазовая компания зарабатывает на продаже нефти.

История дивидендов «Роснефти»:

|

Дата выплаты |

Сумма, рубли |

Доходность, % |

| 25.10.2021 | 18.03 | 2.78 |

| 29.06.2021 | 6.94 | 1.3 |

| 29.06.2020 | 18.07 | 4.51 |

| 25.10.2019 | 15.34 | 3.64 |

| 01.07.2019 | 11.33 | 2.68 |

| 23.10.2018 | 14.58 | 2.9 |

| 16.07.2018 | 6.65 | 1.68 |

Строительный сектор

В строительной отрасли интерес представляет компания «ПИК». Она платит неплохие дивиденды.

ПИК

Российский девелопер является рекордсменом по объему выпуска жилья в стране. Основная деятельность компании рассредоточена в Москве и Московской области. Есть также объекты в Санкт-Петербурге, Екатеринбурге и Ярославле. В общей сложности компания представлена в 14 регионах РФ.

Чем занимается «ПИК»:

- Девелопмент и строительство. Компания строит дома и продает жилую и коммерческую недвижимость. «ПИК» также предоставляет подрядные услуги.

- Эксплуатация. Девелопер управляет недвижимостью в 20 российских регионах с помощью компании «ПИК-Комфорт».

- Индустриальный сегмент. Застройщик делает строительные материалы, которые затем используются при застройке жилья.

- Проптэк. Девелопер оказывает услуги по ремонту, сдаче в аренду и продаже вторичной недвижимости.

Бизнес застройщика вертикально интегрирован. Компания самостоятельно создает технологии и стройматериалы, строит дома и продает готовые объекты. Большая часть выручки поступает с продажи жилья.

Основным акционером «ПИК» является Сергей Гордеев. У него есть 59,33% бумаг. Вторым крупным акционером в структуре компании является «ВТБ». Банку принадлежит 23,05% акций. Оставшаяся часть ценных бумаг находится в свободном обращении.

Особенности бизнеса «ПИК»:

- Зависимость от ситуации в строительной отрасли. Падение спроса на жилье негативно отражается на перспективах девелопера.

- Региональные риски. Основные активы застройщика находятся на территории Москвы и Московской области.

- Высокая конкуренция. Несмотря на первое место в строительной отрасли РФ, у компании есть конкуренты. В основном это региональные девелоперы.

- Зависимость от ставки ЦБ РФ. При росте ставок кредиты становятся дороже. Привлекательность ипотеки падает вместе со спросом на новое жилье.

Дивидендная политика «ПИК» предусматривает выплату не меньше 30% чистого потока денежных средств от операционной деятельности по МСФО.

История дивидендов «ПИК»:

|

Дата выплаты |

Сумма, рубли |

Доходность, % |

| 31.05.2021 | 22.51 | 2.19 |

| 31.05.2021 | 22.92 | 2.23 |

| 26.10.2020 | 22.71 | 3.99 |

| 17.06.2019 | 22.71 | 5.82 |

| 18.09.2018 | 22.71 | 6.24 |

| 19.11.2014 | 4.16 | 2.77 |

Сектор телекоммуникаций

В России есть 2 крупных телекома с хорошей дивидендной историей – это «Ростелеком» и «МТС». Компании прочно занимают лидирующие места в своей индустрии и имеют хорошие перспективы.

Ростелеком

Крупный интегрированный провайдер цифровых услуг и решений на территории РФ. Основным акционером компании является Росимущество. Ему принадлежит 38,2% ценных бумаг. В свободном обращении торгуется 29% акций.

На чем зарабатывает «Ростелеком»:

- цифровые сервисы;

- мобильная связь;

- оптовые услуги;

- фиксированный широкополосной доступ;

- телевидение;

- телефония.

Российская компания занимает 1 место по высокоскоростному доступу в интернет и платному ТВ. Общее число активных абонентов составляет 13,5 млн клиентов.

На заметку! Главная особенность «Ростелекома» – лидерство на рынке телекоммуникационных услуг для органов государственной власти.

«Ростелеком» имеет несколько филиалов и представительств в России:

- «Волга». Подразделение предоставляет услуги Приволжскому федеральному округу.

- «Дальний Восток». Филиал охватывает Дальневосточный федеральный округ.

- «Северо-Запад». Сюда включены 8 северо-западных регионов России.

- «Урал». Филиал осуществляет деятельность в Уральском федеральном округе.

- «Центр». Сюда входит Москва, Московская области и ещё 13 центральных регионов РФ.

Главная цель «Ростелекома» – предоставить людям удобные и качественные цифровые сервисы. Стратегия компании направлена на рост в сочетании с прогрессивной дивидендной политикой.

«Ростелеком» владеет компанией «Теле2», которая является крупным игроком на рынке мобильных услуг. Благодаря этому поглощению, количество клиентов сотового оператора выросло до 46,6 млн.

Дивидендная политика:

- стремиться платить не меньше 5 рублей на одну обыкновенную акцию;

- достигать роста дивидендов на 5% по сравнению с прошлым отчетным периодом;

- направлять на дивиденды не меньше 50% чистой прибыли.

История дивидендов «Ростелекома»:

|

Дата выплаты |

Сумма, рубли |

Доходность, % |

| 26.07.2021 | 5 | 4.9 |

| 04.09.2020 | 5 | 4.93 |

| 18.07.2019 | 2.50 | 3.1 |

| 25.01.2019 | 2.50 | 3.39 |

| 20.07.2018 | 5.0458 | 6.74 |

| 21.07.2017 | 5.387 | 7.49 |

МТС

Телекоммуникационная компания является одним из лидеров в своей отрасли. «МТС» дает доступ клиентам к цифровому и интерактивному телевидению. Он также оказывает услуги мобильной связи.

Ключевые направления деятельности:

- Финансовые услуги. Большинство сервисов работает в сотрудничестве с «МТС Банком». Это дочка компании. На базе банка клиенты могут пользоваться сервисами «МТС Деньги», «Кошелек МТС Деньги», «Мобильный МТС Банк» и «МТС Cashback».

- Пользовательские сервисы. В этом сегменте предлагаются приложения «МТС Music» и «МТС ТВ».

Большая часть выручки составляют мобильные услуги – около 72%. Это основное ядро российской компании.

Главным акционером телекоммуникационной компании является АФК «Система». Ей принадлежит 45,81% ценных бумаг. Компанией также владеют «МГТС», «Стрим Диджитал» и «Бастион». В свободном обращении находится 45,8% акций.

Особенности бизнеса «МТС»:

- Зависимость от внешней среды. Зарубежные санкции и закрытие доступа к технологиям негативно отражаются на успехах компании.

- Валютные риски. Основные расходы компании номинированы в валюте. Если курс рубля ослабнет, то долговая нагрузка вырастит.

- Высокая конкуренция. На рынке мобильных услуг есть операторы, которые имеют хорошие перспективы для роста. «МТС» фактически исчерпал такие возможности.

- Мажоритарные риски. Основной акционер компании АФК «Система» может сильно влиять на финансовые показатели компании. Сбрасывать определенные активы на баланс «МТС» или изымать дивиденды.

На заметку! Акции «МТС» похожи на квазиоблигации. Они стабильно платят дивиденды и не показывают серьезный рост котировок.

Дивидендная политика «МТС» предусматривает выплаты не меньше 28 рублей на одну бумагу. При этом дивиденды приходят частями в течение года.

История дивидендов «МТС»:

|

Дата выплаты |

Сумма, рубли |

Доходность, % |

| 26.10.2021 | 10.55 | 3.21 |

| 22.07.2021 | 26.51 | 7.58 |

| 26.10.2020 | 8.93 | 2.66 |

| 23.07.2020 | 20.57 | 6.11 |

| 24.01.2020 | 13.25 | 4.04 |

| 28.10.2019 | 8.68 | 3.18 |

| 23.07.2019 | 19.98 | 7.01 |

| 23.10.2018 | 2.60 | 0.95 |

| 23.07.2018 | 23.40 | 8.13 |

Финансовый сектор

В этой отрасли интересны, с точки зрения дивидендов, сразу 3 компании: «Сбербанк», «ВТБ» и «Московская биржа». Указанные эмитенты имеют высокую ликвидность и входят в индекс IMOEX.

Московская биржа

Финансовая компания занимается организацией биржевых торгов. Это крупный стабильный бизнес, который считается защитным активом.

У компании есть 2 источника дохода:

- Комиссионный – доход, который «Московская биржа» получает с комиссий по торговым операциям. Чем больше клиентов совершают сделок на бирже, тем выше доход компании.

- Процентный – доход, который компания получает за счет размещения остатка клиентских средств под проценты. Чем выше ключевая ставка ЦБ, тем больше доход.

«Московская биржа» предлагает доступ к следующим рынкам:

- Фондовый. Речь идет о торговле акциями, облигациями и инвестиционными фондами.

- Срочный. Здесь происходит торговля сложными финансовыми инструментами – фьючерсами и опционами на различные активы.

- Валютный. На этом рынке клиенты покупают и продают иностранную валюту.

- Денежный. Здесь проходят торговые операции РЕПО.

- Товарный. На данном рынке клиенты торгуют золотом, серебром и другими товарами.

Помимо торговой биржи, компания активно развивает и другие смежные направления. Например, финансовый маркетплейс «Финуслуги». Это площадка, где можно сравнить предложения по вкладам, кредитам и другим финансовым продуктам. Компания предлагает также информационные и технологические сервисы. К примеру, рыночные данные в режиме реального времени и полную информацию по торгам.

История дивидендов «Московской биржи»:

|

Дата выплаты |

Сумма, рубли |

Доходность, % |

| 28.05.2021 | 9.45 | 5.04 |

| 29.05.2020 | 7.93 | 6.23 |

| 28.05.2019 | 7.70 | 8.4 |

| 29.05.2018 | 5.47 | 4.44 |

| 13.10.2017 | 2.49 | 2.13 |

| 30.05.2017 | 7.68 | 6.66 |

| 30.05.2016 | 7.11 | 6.64 |

Сбербанк

Российский банк является крупнейшим на территории РФ, Центральной и Восточной Европы. По количеству клиентов в России «Сбербанк» занимает первое место. Услугами банка пользуются 101,5 млн человек. Количество корпоративных клиентов тоже высокое – 2,9 млн. Компания имеет представительства и филиалы в Казахстане, Украине, Беларуси, Китае и т.д.

Направления бизнеса «Сбербанка»:

- Розничный бизнес. Компания предлагает кредиты, вклады, банковские карты страховые продукты и т.д.

- Корпоративный сегмент. Банк предлагает более 100 сервисов для корпоративных клиентов. В основном это юридические лица, которые берут займы и осуществляют переводы.

- Нефинансовый сектор. «Сбер» оказывает не только банковские услуги. Российская компания активно занимается через дочерние структуры электронной коммерцией, доставкой и сферой развлечений. Для самого банка эти инвестиции должны стать основным драйвером роста бизнеса в будущем.

Контрольный пакет акций «Сбера» принадлежит Минфину РФ – 52,32%. Значительное количество ценных бумаг принадлежит нерезидентам. Речь идет о доле в 44%.

Важно! Акции «Сбербанка» – это дивидендные фишки российского фондового рынка. Они составляют большую часть индекса Мосбиржи.

«Сбер» регулярно платит дивиденды по обыкновенным и привилегированным акциям. При этом руководство банка планирует наращивать размеры выплат. В рамках дивидендной политики банк направляет владельцам акций не меньше 50% чистой прибыли по МСФО.

История дивидендов «Сбербанка»:

|

Дата выплаты |

Сумма, рубли |

Доходность, % |

| 26.05.2021 | 18.7 | 6.25 |

| 19.10.2020 | 18.7 | 8.5 |

| 27.06.2019 | 16 | 7.27 |

| 10.06.2018 | 12 | 6.27 |

| 28.06.2017 | 6 | 4.91 |

| 28.06.2016 | 1.97 | 2.01 |

| 29.06.2015 | 0.45 | 0.93 |

ВТБ

Второй по объемам активам банк в России. Основным акционером компании является Росимущество. Оно владеет 60,9% акциями. В свободном обращении находится 30,9% бумаг. Группа включает в себя отечественные и иностранные коммерческие банки.

«ВТБ» выстроен по принципу стратегического холдинга. То есть он объединяет ряд компаний с общей стратегией и брендом.

Структура ВТБ:

- «Банк ВТБ». Это головная компания, которая оказывает банковские услуги клиентам.

- «Почта Банк». Розничное банковское учреждение, созданное совместно с Почтой России.

- «БМ Банк». Финансовое учреждение, которое было создано после реорганизации «АКБ Банк Москвы».

- «Холдинг ВТБ Капитал». Это инвестиционная компания ВТБ.

- СК «ВТБ Страхование». Компания предоставляет клиентам услуги по страховым продуктам.

Есть также и другие более мелкие компании, которые входят в группу банка. Например, «ВТБ Форекс» и «ВТБ Факторинг».

Виды деятельности банка «ВТБ»:

- кредиты физическими юридическим лицам;

- вклады;

- ипотека;

- выдача дебетовых и кредитных карт;

- депозитные операции;

- управление активами;

- инвестиционные услуги;

- внешнеэкономическая деятельность.

Банковское учреждение имеет широкую филиальную сеть в РФ и за границей. Представительства «ВТБ» есть в Китае, Индии и Италии. Всего в банке работает около 12 тысяч сотрудников.

На дивиденды российский банк направляет не меньше 25% от консолидированной чистой прибыли по МСФО. Есть перспективы повысить данный лимит до 50%. Это позволит существенно увеличить дивиденды акционерам.

История дивидендов «ВТБ»:

|

Дата выплаты |

Сумма, рубли |

Доходность, % |

| 29.07.2021 | 0.0013994 | 2.9 |

| 19.10.2020 | 0.00077 | 2.25 |

| 28.11.2019 | 0.00018 | 0.38 |

| 08.07.2019 | 0.0011 | 2.72 |

| 18.06.2018 | 0.00345 | 6.92 |

| 24.05.2017 | 0.00117 | 1.74 |

| 18.07.2016 | 0.00117 | 1.72 |

Энергетический сектор

Энергетическая отрасль в России представлена максимально широко. Но дивидендных историй здесь не так много. Интерес представляют два эмитента – «РусГидро» и «ФСК ЕЭС».

РусГидро

Крупный энергетический холдинг РФ занимается гидрогенерацией. Компания имеет 60 ГЭС мощностью свыше 38,2 ГВт. В структуре активов есть также тепловые электростанции, сбытовые компании и электросетевые комплексы.

Деятельность группы:

- Гидрогенерация. Основные активы – Саяно-Шушенская ГЭС, 9 станций Волжско-Камского каскада, Бурейская ГЭС, Зейская ГЭС, Колымская ГЭС, Новосибирская ГЭС и т.д. Российский холдинг активно инвестирует в строительство новых гидроэлектростанций на территории страны.

- Ветроэнергетика. «РусГидро» занимается возобновляемыми источниками энергии. У компании есть ветроэлектростанции на Сахалине, Камчатке, Якутии и Ямало-Ненецком автономном округе. Суммарная мощность составляет 3,3 МВт.

- Геотермальная энергетика. Генерация энергии происходит за счет выделяемого тепла из недр земли. В этом направлении работают Мутновская, Паужетская и Верхне-Мутновская ГеоЭС.

- Энергия приливов. У компании есть единственная в РФ приливная электростанция – Кислогубская ПЭС. Суммарная мощность данной станции достигает 1,7 МВт.

- Солнечная энергетика. «РусГидро» имеет 19 солнечных станций, которые генерируют электроэнергию. Их мощность равна 1,6 МВт.

Сбытовые энергоактивы российский холдинг объединяет в компании АО «ЭСК РусГидро». Это дочерняя структура.

Энергетический холдинг «РусГидро» платит дивиденды на уровне 50% от чистой прибыли по МСФО за отчетный период.

История дивидендов «РусГидро»:

|

Дата выплаты |

Сумма, рубли |

Доходность, % |

| 23.07.2021 | 0.0530482 | 6.12 |

| 23.10.2020 | 0.03568 | 4.71 |

| 23.07.2019 | 0.0367388 | 5.91 |

| 20.07.2018 | 0.0263335 | 3.85 |

| 24.07.2017 | 0,0466245 | 5.65 |

| 22.07.2016 | 0,038863 | 6.28 |

| 21.07.2015 | 0.0156186 | 2.88 |

ФСК ЕЭС

Энергетическая компания РФ является субъектом естественной монополии. «ФСК ЕЭС» предоставляет услуги по технологическому присоединению и передаче электрической энергии.

Российский электросетевой комплекс занимает лидирующие места по трансформаторной мощности и протяженности линий. Электроэнергия, которую транспортирует компания, обеспечивает больше половины электропотребления страны. Протяженность линий составляет около 150 тыс. километров. Количество подстанций – более 950.

Основные виды деятельности «ФСК ЕЭС»:

- Управление Единой национальной электрической сетью.

- Передача электроэнергии.

- Присоединение новых потребителей.

- Инвестиционная деятельность.

- Обслуживание и надзор за правильной работой электрических сетей.

Главным акционером «ФСК ЕЭС» является другой электросетевой комплекс РФ – ПАО «Россети». Данная компания владеет 80,13% акциями. Росимуществу принадлежит 0,59% ценных бумаг. Миноритарные акционеры владеют оставшейся частью.

«ФСК ЕЭС» имеет несколько филиалов на территории РФ:

- МЭС Волги;

- МЭС Востока;

- МЭС Западной Сибири;

- МЭС Северо-Запада;

- МЭС Сибири;

- МЭС Урала;

- МЭС Центра;

- МЭС Юга.

Регулируют тарифы «ФСК ЕЭС» на передачу электрической энергии Федеральная антимонопольная служба. Ежегодный прирост тарифов в среднем составляет 5%.

Российская компания платит одни из самых щедрых дивидендов среди электросетевых предприятий. Дивидендная политика «ФСК ЕЭС» предусматривает выплату не меньше 50% от скорректированной чистой прибыли по МСФО.

История дивидендов «ФСК ЕЭС»:

|

Дата выплаты |

Сумма, рубли |

Доходность, % |

| 30.07.2021 | 0.0161329 | 7.08 |

| 12.06.2020 | 0.0094943 | 4.94 |

| 27.01.2020 | 0,0088096 | 4.15 |

| 30.07.2019 | 0.0160429 | 7.93 |

| 01.08.2018 | 0.0148154 | 7.84 |

| 02.08.2017 | 0,0011165 | 0.63 |

| 02.08.2017 | 0.0142664 | 8.07 |

Потребительский сектор

Высокие дивиденды в секторе ретейла платят «Магнит» и «X5 Retail Group». Остальные компании на российском фондовом рынке не так интересны с точки зрения дивидендных выплат.

X5 Retail Group

Ведущая продуктовая розничная компания управляет сразу несколькими торговыми сетями:

- «Пятёрочка». Сеть розничных продуктов в формате «у дома». Средняя площадь магазина равна 390 м². Почти половина выручки от данной сети приходится на Центральный федеральный округ.

- «Карусель». Торговая сеть гипермаркетов предлагает максимальный ассортимент товаров. До 30 тысяч товарных позиций. Средняя площадь таких магазинов достигает 385 тыс. м².

- «Перекресток». Сеть супермаркетов, которые в среднем имеют торговую площадь 1 028 м². Здесь предлагается широкий ассортимент товаров.

- «5Post». Служба доставки почтовых отправлений и посылок.

- «Vprok.ru Перекресток». Это онлайн-гипермаркет доставки продуктов на дом.

- «Около». Это сервис экспресс-доставки продуктов.

Наибольшую выручку компании приносят торговые сети «Пятёрочка» – около 78%.

Основным акционером «X5 Retail Group» является компания «CTF Holdings S.A». Ей принадлежит 47,85% ценных бумаг магазина. 11,43% акций находятся в руках «Intertrust Trustees Ltd (Axon Trust)».

Дивидендные выплаты распределяют в зависимости от следующих показателей:

- целевое значение дивидендов – не меньше 25% консолидированной чистой прибыли по МСФО;

- при принятии решения о размере дивидендов совет директоров смотрит, чтобы отношение чистого долга к EBITDA было ниже 2.0х.

История дивидендов «X5 Retail Group»:

|

Дата выплаты |

Сумма, рубли |

Доходность, % |

| 31.12.2021 | 73.65 | 3.54 |

| 11.06.2021 | 110.49 | 4.89 |

| 01.01.2021 | 73.64 | 2.6 |

| 12.06.2020 | 110.47 | 5.15 |

| 07.06.2019 | 92.06 | 4.76 |

| 08.06.2018 | 79.5 | 4.25 |

Магнит

Крупный продуктовый ретейлер присутствует практически во всех российских регионах. Магазинов под брендом «Магнит» нет лишь в Дальневосточном ФО.

«Магнит» включает в себя несколько торговых сетей:

- «У дома». Это магазины, которые находятся в шаговой доступности. На прилавках торговой сети доступны около 6,5 тысячи товарных позиций.

- «Семейный». Данные торговые сети имеют большую площадь и ассортимент.

- «Экстра». Это гипермаркеты с большой вместимостью. Здесь представлен широкий ассортимент товаров.

- «Аптека». Такие торговые сети продают лекарственные препараты.

- «Косметик». Под этим брендом «Магнит» продает средства личной гигиены, косметику и другие непродовольственные товары.

Бизнес «Магнита» частично вертикально интегрирован. Компания не только продает продукты. Она также имеет 17 собственных производств продуктов питания.

Основными акционерами «Магнита» являются «ВТБ» (17,28% акций) и «Marathon Group» (16,7% бумаг). В свободном обращении находится около 64% акций.

История дивидендов «Магнита»:

|

Дата выплаты |

Сумма, рубли |

Доходность, % |

| 14.01.2022 | 294.37 | 5.2 |

| 09.07.2021 | 245.31 | 4.4 |

| 22.01.2021 | 245.31 | 4.26 |

| 03.07.2020 | 157 | 3.89 |

| 24.01.2020 | 147.19 | 4.3 |

| 28.06.2019 | 166.78 | 4.41 |

| 04.01.2019 | 137.38 | 3.74 |

Итоги

Держать у себя в портфеле дивидендные акции РФ или нет, каждый решает сам. Портал TacticInvest лишь напоминает, что высокие дивиденды не гарантированы в будущем. Руководство компании на очередном собрании акционеров всегда может сократить выплаты или вовсе их отменить. Причин может быть несколько: падение прибыли, рост затрат или плохая рыночная конъюнктура.