Ставки по банковским вкладам постоянно падают, поэтому россияне стараются найти другие способы инвестирования, чтобы получать ежемесячный доход. Поиск приводит их на фондовую биржу, на которой торгуются разные виды ценных бумаг. Реальная доходность банковских вкладов с учетом инфляции является отрицательной. Облигации почти так же надежны, как и вклады, но получить по ним можно вдвое больше процентов. Рассмотрим, что такое облигации, как на них зарабатывают и где покупают.

Что такое облигации

Облигация (с англ. «бонд») представляет собой долговую ценную бумагу. С этим консервативным инструментом довольно просто зарабатывать, поскольку его сравнивают с банковским вкладом.

Если говорить простыми словами, то облигации являются некой долговой распиской. Их выпускают организация или само государство, которые нуждаются в деньгах. Люди покупают расписки, чтобы потом получить определенный доход. А компания, тем самым, получает займ.

Облигация отличается от других бумаг тем, что человек сразу может рассчитать выгоду. Так же при покупке известна полная сумма и дата погашения долга. Основным страхом для человека может стать банкротство фирмы, компании, производства, поскольку инвестиции не защищены системой страхования вкладов, как депозит.

На практике работа с облигациями заставляет инвестора сталкиваться с определенными трудностями. Проблемы тормозят процесс инвестирования и приводят к ошибкам.

Как это работает

Каждая облигация имеет номинал. Данная сумма показывает, сколько компания взяла в долг. При выпуске ценных бумаг сразу понятно, как часто и сколько процентов по ней будут платить. Цена может быть отличной от номинала. Заемщик, выпустивший облигацию, обязан вернуть инвестору номинал и процент за использование средств. Процент называют купонным доходом. Купон может быть выплачен через год, через полгода, ежеквартально или каждый месяц.

Приведем пример:

Один мужчина просит у друга занять ему 50 000 рублей на покупку техники. Он вернет деньги через год, но в размере 60 000 рублей. Для фиксации договоренности товарищи пишут расписку, в которой указано, что сумма возврата составляет 60 000 рублей. Расписка — это облигация, а заключенная сделка — размещение облигации.

В данном примере:

- 60 000 рублей — номинал;

- Дата возврата — дата погашения;

- 50 000 рублей — цена размещения;

- 10 000 рублей — купон.

Доход по облигации называют купоном не просто так. Раньше инвесторы получали ценные бумаги в бумажном виде. В момент выплаты от облигации отрывали купон. Сейчас все эти действия проходят в электронном виде, но слово «купон» так и осталось в речи инвесторов.

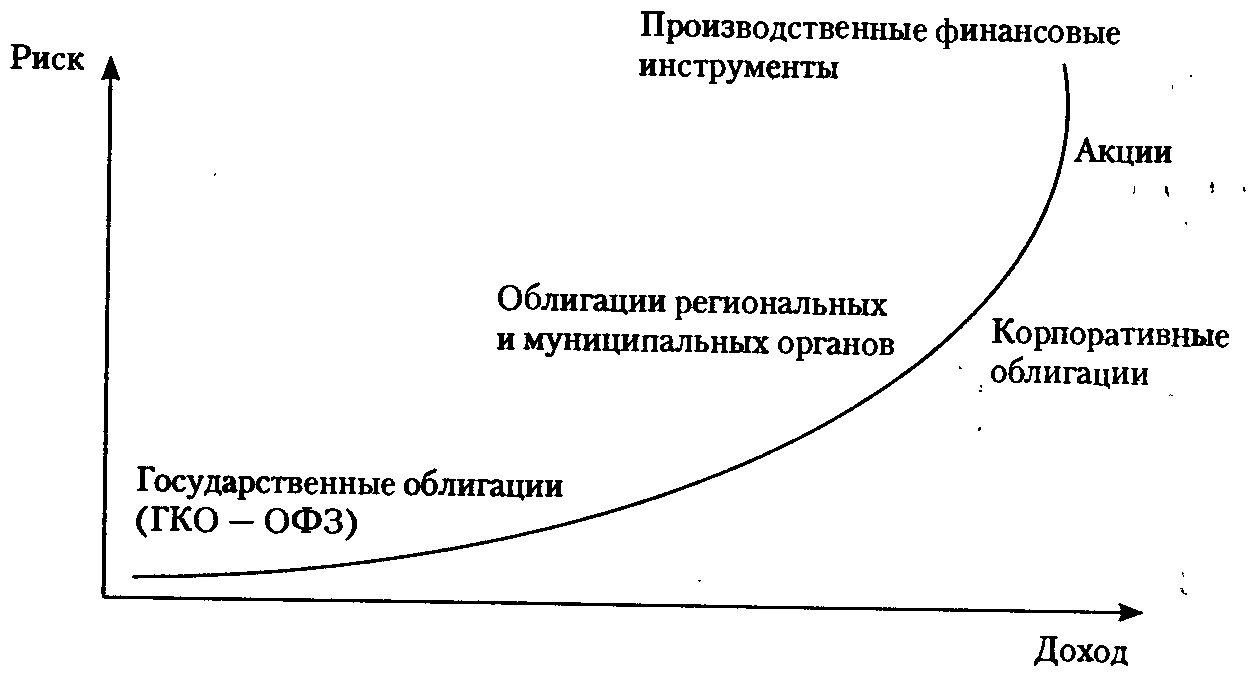

К рынку облигаций применимо просто правило: чем выше риск, тем больше доход. Чем надежней эмитент, тем меньший доход он предлагает. Надежность эмитента зовется «кредитным качеством». Самыми надежными в РФ являются ОФЗ, выпускаемые Минфином. Для оценивания качества рейтинговые агентства присваивают эмитентам рейтинги, составляя их на основе долговой нагрузки, финансовых показателей и судебных рисков.

Основные виды облигаций

Прежде чем инвестировать в облигации, инвестору нужно понять, какие существуют виды долговых обязательств. Ценные бумаги классифицируются по разным показателям. Рассмотрим каждый из них.

По виду обеспечения бывают:

- Классические — это те облигации, которые дают право владельцу получить установленную изначально сумму, но не могут получить какую-то часть имущества в случаи банкротства юридического лица.

- Обеспеченные — это те облигации, которые имеют те же права, что и классические, но только с дополнением. Гарантией выплаты является имущественный залог, который могут продать на рынке, а сумму отправить на погашения задолженности.

Если компания признает себя банкротом, то инвестор не получит деньги. Но в случае с обеспеченными облигациями инвестор заработает доход даже при банкротстве, так как фирма уже позаботилась о залоге.

Но и в данной ситуации есть нюанс. Вкладчик может остаться в минусе при условии, что инфляция «съест» больше, чем будет доход.

По сроку погашения:

- Краткосрочные — занимает меньше года.

- Среднесрочные — от 3 до 5 лет.

- Долгосрочные — более 5 лет.

Срок погашения представляет собой срок действия бумаги, но по факту, это окончание срока обращения в момент выкупа эмитентом облигации по номинальной стоимости у ее владельца.

По виду эмитенту (компании):

- Корпоративные — выпускаются корпоративными лицами разных типов для вложения средств в своё дело.

- Муниципальные — выпуском занимаются органы местного самоуправления для финансирования различных проектов региона.

- Государственные — выпуском занимаются непосредственно государство в основном для покрытия дефицита бюджета.

Многие инвесторы не знают, что государственные облигации являются формой существования госдолга. Выпуск происходит с целью решить ряд проблем. К ним относят финансирование дефицита госбюджета, либо целевых программ в сфере соцобеспечения или жилищного строительства.

По форме выплаты долга бывают:

- Купонные или процентные — это когда в период обращения бумаг выплачиваются проценты. Купонными называются в том случае, когда процент выплачивается несколько раз. Тогда выдают специальные купоны, и когда должник выплачивает часть суммы, он отрезает часть купона. Эта часть свидетельствует об уплате.

- Дисконтная — это такой вид облигации, который можно приобрести ниже ее стоимости, например, купить по скидке, а получить доход больше, так как скидка на облигацию уже закончилась.

Одна облигация может быть лучшей другой по разным причинам. Во-первых, с каждого платежа по процентной ценной бумаге держатель обязан оплатить 13% налога, но можно получить налоговый вычет при условии, что инвестирование было через ИИС. Также платить налог не потребуется, если была покупка облигации государства.

В чем заключается преимущество облигации перед вкладом

Банковский вклад представляет собой процесс, когда клиент кладет деньги на депозит под определенный процент. Больше никаких действий не требуется. Вкладчик получает выплаты, а в конце срока вклада всю вложенную сумму обратно. Риски минимальны. Вклады застрахованы на сумму 1,4 млн. рублей.

Чтобы приобрести облигации необходимо открыть брокерский счет. По сравнению с банковским вкладом, облигации имеют следующие преимущества:

- Уровень дохода. Прибыль от покупки облигаций несколько выше, чем от вкладов.

- Прибыль гарантирована. Ценные бумаги могут быть выпущены либо с фиксированной, либо с плавающей процентной ставкой, но в любом случае условия не меняются.

- Низкий порог входа. Даже инвестор с небольшим капиталом может получить доступ к облигациям.

- Длительность вложений. Некоторые виды долгосрочных облигаций выпускаются на срок до 20 лет. Но размер прибыли фиксированный, и не меняется.

К сожалению, облигации не застрахованы, как вклады на 1,4 млн. рублей. Однако инвестор может приобрести гособлигации. Страховки в данном случае не будет, но вероятность невыплаты минимальна, поскольку деньги будут у государства.

Каких рисков стоит бояться покупателям облигаций

Несмотря на то, что инвестирование в облигации является надежным видом вложения, у него существуют риски.

- Дефолт — это самый распространенный страх владельцев. Страх, что компания станет банкротом. В этом случае стоит приобретать обеспеченные облигации.

- Реструктуризация обязательств — страх, того что изменятся условия по обязательствам. Такое может произойти в случае, если компания не может погасить долги в данный срок. Это решение принимается на общем собрании владельцев по просьбе самого должника.

- Инфляция — страх потери части заработка или вовсе утрачивания ценности. Но за последние несколько лет риск инфляции снизился на несколько процентов. Теперь он причисляется к минимальным рискам, которого не стоит сильно бояться.

- Ликвидность — страх, что инвестор не сможет продать бумаги еще до погашения долга, потому что покупателей может вообще не быть. Обычно это связанно с тем, что у предприятия начались проблемы в финансовой сфере или же организация новая и неизвестная. Здесь не каждый вкладчик захочет рисковать.

- Процентное увеличение — страх, связанный с тем, что цена таких же бумаг на рынке может вырасти и если доход имеет закрепленный процент, то он не изменится. Сумма дохода будет меньше остальных.

Иногда владельцы облигаций соглашаются на отсрочку платежей или даже на их уменьшение. Это делается для того, чтобы эмитент все-таки смог выполнить обязательства, а инвестор вернул свои средства и получил доход. В этой ситуации проводят реструктуризацию.

Как сделать риск минимальным?

Каждому инвестору нужно помнить один старый закон рынка: «Минимальные риски — это минимальный доход». Именно поэтому перед приобретением облигации стоит проанализировать, как идут дела у организации. Также лучше следить за компанией и после приобретения ценных бумаг.

Снизить риски помогут следующие советы:

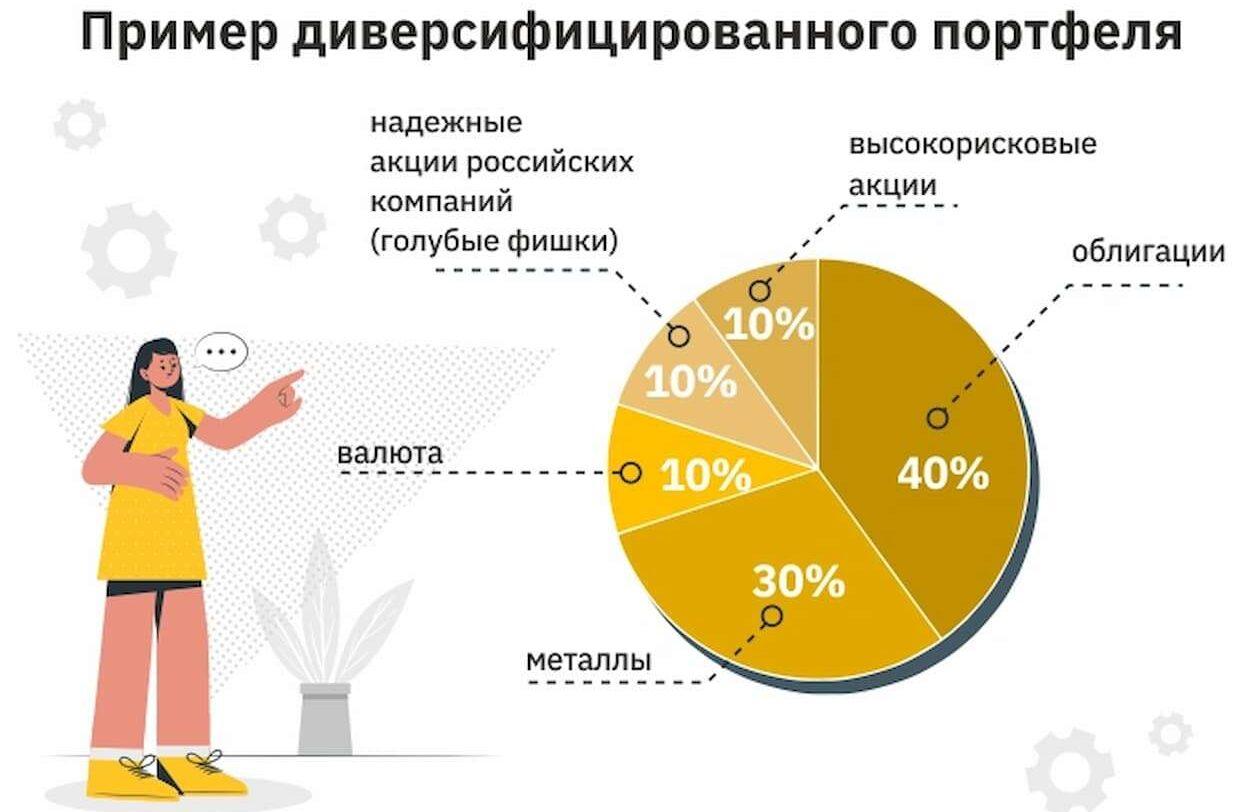

- Нивелировать риск дефолта легко с помощью диверсификации. Чем больше эмитентов в инвестиционном портфеле, тем эффективнее.

- Еще один метод снижения риска дефолта — покупка облигаций новых компаний, только пришедших на рынок.

Подводя итог всего выше сказанного, можно сделать вывод, что прежде чем покупать ценные бумаги, следует хорошо подумать, проанализировать все возможные варианты развития событий.

Какие облигации лучше: государственные или корпоративные?

Если инвестор желает купить облигации взамен тому, чтобы сделать банковский вклад, то ему стоит вложить средства на долгий срок. Лучше всего для этих целей подойдут государственные ценные бумаги. Они обеспечены бюджетом страны, но и процентные ставки у них низкие. Есть вероятность того, что инфляция «съест» часть доходов.

У корпоративных облигаций ставки выше, но нет обеспечения в лице государства. Риск дефолта выше. Вкладывать в них средства можно, но на короткий срок. Вероятность дефолта при краткосрочных инвестициях минимален.

Заключение

На практике достоверно известно, что облигации могут приносить владельцам стабильный доход.

Купоны по данным ценным бумагам выше на 2-5%, чем ставки по банковским вкладам. Если инвестор покупает их через свой ИИС, то он освобождается от уплаты налогов, увеличивая за счет этого доходность.

Перед любым инвестором всегда стоит задача найти лучший инструмент инвестирования. Самым надежным считаются ОФЗ. С этими облигациями можно гарантированно получать пассивный доход. Но более высокую прибыль удастся заработать не на государственных, а на корпоративных облигациях.