Дивидендные ценные бумаги являются хорошим инструментом для инвестиций на бирже. Они подразумевают стабильную доходность, диверсифицируют портфель, позволяют избежать инфляции и получать дополнительную прибыль от владения акцией, облигацией или другим финансовым инструментом. Кажется, всё просто. Приобрёл бумагу, по которой регулярно платят дивиденды, и получай стабильную прибыль. Однако на деле здесь есть свои нюансы, и они связаны с удержанием НДФЛ.

Что такое налог на дивиденды, кто его платит и какие налоговые ставки предусмотрены на физлиц и юрлиц на территории РФ?

Что такое дивиденды

Это доля от заработанной прибыли компании, распределяемая между владельцами в зависимости от типа и количества ценных бумаг, которыми они владеют. Получить дивидендную выплату можно только после одобрения компанией или иным хозяйствующим субъектом о распределении заработанной прибыли за отчетный период.

Согласно отечественному законодательству, дивидендом является любой доход, полученный владельцем ценных бумаг от компании при распределении прибыли.

Что важно, распределение средств между акционерами, как правило, происходит после налогообложения.

Налоги для физлиц

Налогообложение дивидендных выплат, полученных физлицами, зависит от их статуса. А именно, являлись ли они резидентами РФ в момент начисления дохода.

|

Статус получателя |

Налоговая ставка |

| Резидент с доходом до 5 млн рублей | 13% |

| Резидент с доходом свыше 5 млн рублей | 650 000 рублей + 15% от дохода, превышающего 5 млн рублей |

| Нерезидент, зарегистрированный в стране, у которой не подписан с Россией Договор об избежании двойного налогообложения | 15% |

| Нерезидент, зарегистрированный в стране, у которой подписан с Россией Договор об избежании двойного налогообложения | В соответствии с Договором |

Сумма, которую потребуется заплатить в налоговый орган в связи с получением дивидендов, рассчитывается следующим образом:

Налог = Дивиденды * Ставка НДФЛ (согласно верхней таблице)

Статус юридического или физического лица, согласно Налоговому кодексу РФ, зависит от количества проведенного времени в РФ за последний год. Если инвестор пребывал в России более полугода из этого срока, то он автоматически является резидентом. При этом период пребывания в стране может быть рваным. Главное, чтобы за последние 12 месяцев набралось указанное количество дней. Для такой категории предусмотрена налоговая ставка на дивиденды в размере 13%.

Важно! Гражданство инвестора никак не влияет на получение статуса резидента в РФ. Получить такой статус вправе даже зарубежные учредители, если они большую часть времени в течение последнего года пребывали в Российской Федерации.

Удерживает НДФЛ с дивидендных выплат в государственную казну обычно компания, акциями которой владеет инвестор. Для физлиц именно она служит налоговым агентом. Следовательно, дивиденды поступают на брокерский счет уже очищенными от НДФЛ. Физлицу в данном случае не требуется самостоятельно считать и платить налог.

Когда дивиденды платят не деньгами, а, к примеру, имуществом, процедура налогообложения будет сильно отличаться. Компания уже не сможет заплатить за инвестора НДФЛ, так как фактическая выплата была произведена не в денежной форме. В результате обязанность по уплате налога перекладывается на физическое лицо, которое получило дивиденды. Придется самому подавать налоговую декларацию и платить НДФЛ в установленные законом сроки.

Налоги для юрлиц

Ставка налога на дивиденды для юрлиц рассчитывается следующим образом:

- 13% для организаций из РФ;

- 15% для зарубежных компаний (при наличии Договора об избежании двойного налогообложения между РФ и страной, где зарегистрирована компания);

- 0% для организаций из РФ, которые не менее одного года до решения о начислении дивидендов владели 50%-ой долей в уставном капитале.

В последнем случае компании из РФ потребуется доказать своё право на льготу. Для этого нужно предоставить в ФНС документы, подтверждающие право на владение долей в 50% и более.

По каким ценным бумагам выплачиваются дивиденды

- Инвесторам платят дивидендные выплаты не только отечественные, но и зарубежные акционерные общества. Причем компании из РФ могут производить начисление каждый квартал, раз в полгода или год.

- Выплаты также могут приходить и от ETF. Правда, сегодня на отечественной фондовой бирже дивидендных фондов нет. Такие финансовые инструменты, выплачивающие доход от заработанной прибыли, можно приобрести пока только на зарубежных площадках. Например, на американской фондовой бирже. Здесь представлено большое количество ETF с дивидендами. Причем деньги инвесторам выплачиваются на регулярной основе.

Особенности при уплате НДФЛ

При оплате налога с дивидендных выплат важно помнить следующее:

- В декларации, которая составляется в ФНС, дивидендам присвоен уникальный код – 1010. Аналогичный номер указывается в 2-НДФЛ.

- Если НДФЛ не был списан при начислении дивиденда, то придется самому декларировать свой доход и платить налоги. Подать декларацию за прошлый год нужно до 30 апреля. Срок оплаты – 15 июля. Если нарушить данные сроки, то налоговая инспекция начислит инвестору штраф.

- Если с дивидендов, полученных за рубежом, удержали НДФЛ больше 13%, то вернуть переплату нельзя. При этом данную сумму необходимо отразить в декларации о своих доходах.

- При расчете НДФЛ с дивидендных выплат уменьшить налог с помощью вычета нельзя. Речь идет об имущественных, социальных и стандартных вычетах.

При инвестировании в отечественные ценные бумаги инвестору не нужно декларировать доход с полученных дивидендов и уплачивать с них НДФЛ. Если заниматься инвестициями в зарубежные финансовые инструменты, то здесь налогообложение совсем другое.

Декларация при зарубежных инвестициях

По налоговому законодательству, полученные инвестором доходы на иностранных рынках должны облагаться НДФЛ. Однако под налогообложение попадают лишь налоговые резиденты.

Дивиденды, начисленные иностранными акционерными обществами, автоматически причислены к доходам за границей. Налоговая ставка, подлежащая уплате инвесторами, составит 13%.

Если при начислении дивидендных выплат НДФЛ удержан в стране, где была получена прибыль, то данную сумму можно зачесть в счет уплаты НДФЛ на территории России. Данная возможность прописывается в Договоре об избежании двойного налогообложения между РФ и страной источником дохода при наличии такого соглашения.

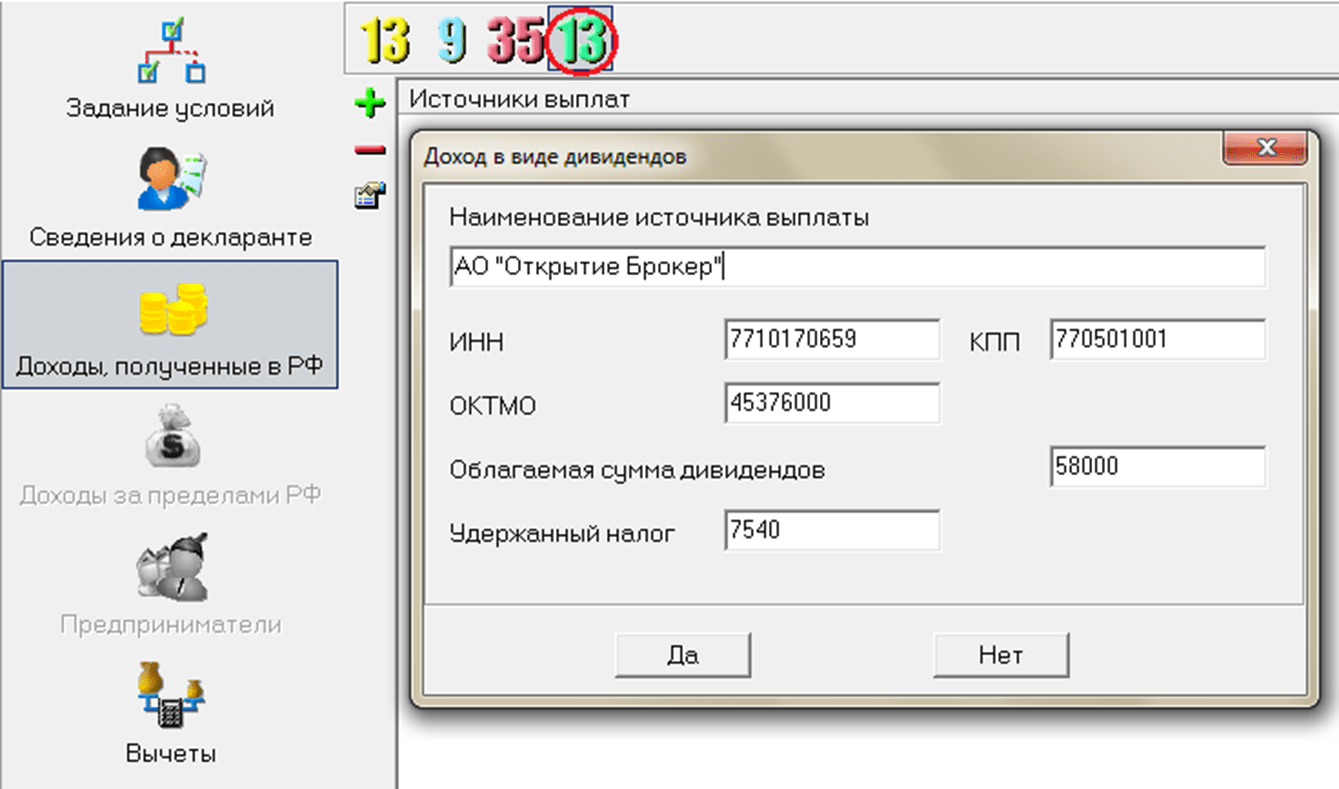

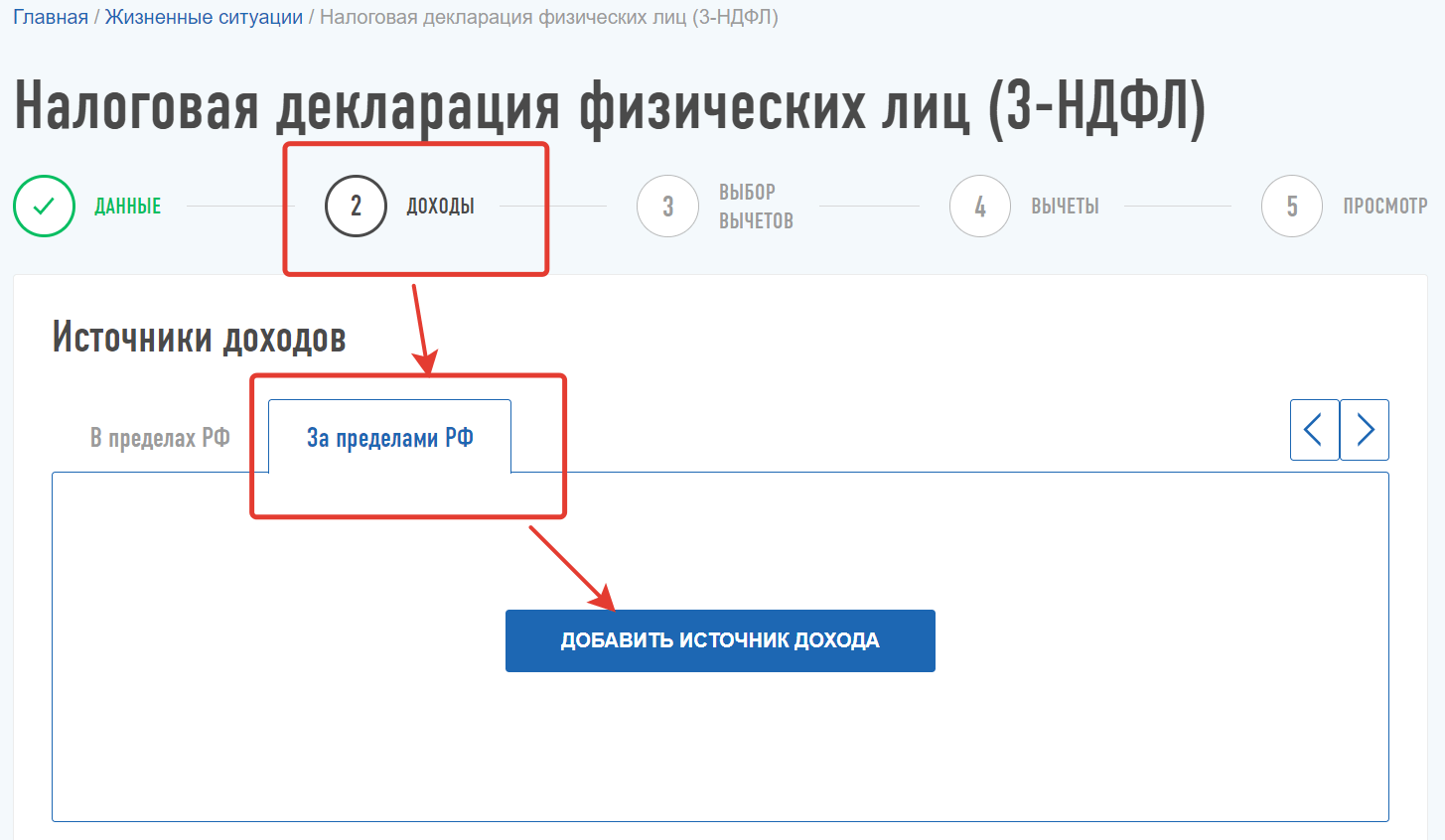

Если зарегистрированный в России инвестор получил дивиденды от зарубежной компании, то ему нужно обязательно подать декларацию в ФНС по форме 3-НДФЛ. Сделать это необходимо до 30 апреля за предыдущий год, в котором получен дивидендный доход.

При составлении декларации потребуются:

- договор с брокером;

- выписка по финансовым операциям за отчетный период (берется у брокера).

Размер дивиденда при декларировании берется из выписки брокера. Он указывается в специальном поле в декларации после выбора дохода. Если денежные средства были получены в зарубежной валюте, то нужно поставить галочку в поле «Определить курс автоматически». Тогда указанная сумма автоматически конвертируется в рубли по курсу ЦБ, который был установлен в день получения выплаты. После заполнения декларации она отправится на проверку. Узнать о ходе проверки можно в личном кабинете ФНС.

Важно! Если за календарный год инвестор получил дивиденды от нескольких иностранных организаций, то ему потребуется указать все источники дохода.

Как считают НДФЛ отечественные брокеры

Российские брокеры при начислении инвесторам дивидендов сами удерживают налог и уплачивают в государственную казну. Однако на фондовом рынке, помимо отечественных, торгуются и иностранные бумаги. Самые популярные – акции США. По ним брокер не уплачивает НДФЛ с дивидендов, так как в этой ситуации он не является налоговым агентом. Следовательно, обязанность по уплате налога полностью лежит на инвесторе.

На заметку! На фондовой бирже торгуются российские компании, которые официально зарегистрированы за границей или в офшорных зонах. Налог с дивидендного дохода по данным акциям инвестору придется платить самому.

Как считают НДФЛ иностранные брокеры

Зарубежным брокерам из-за большого количества инвесторов сложно уследить за учетом дивидендов, так как денежные выплаты могут начисляться ежеквартально, по полугодиям или раз в год. Некоторые компании предусматривают собственный график дивидендных выплат. Тем не менее иностранные брокеры ведут строгую отчетность и по первому запросу передают её инвестору.

- Если говорить про американских брокеров, пользующихся высоким спросом на мировом фондовом рынке, то они удерживают НДФЛ с дивидендов в размере 10%. Однако ставка налога может быть увеличена до 30%. Такое происходит, когда брокер ничего не знает о резиденте владельца ценных бумаг.

- Российские инвесторы могут снизить данную планку до 10%. Для этого нужно подписать у брокера форму W-8BEN. Данный документ позволит сократить налоговую ставку при получении дохода по американским ценным бумагам. Подписанная форма рассматривается брокером в течение 30 дней.

Что делать, если НДФЛ был пересчитан

Если в инвестиционном портфеле находятся такие фонды, как SDY или VNQ, то инвестор рискует столкнуться с пересчетом налогов на дивиденды за прошлые годы. Придется корректировать указанные данные в предыдущем отчетном периоде с доплатой НДФЛ. Потребуется также заплатить пени за неправильно поданную декларацию, чтобы не быть привлеченным к ответственности.

Итог

Порядок уплаты НДФЛ с доходов, полученных за дивиденды, для российских инвесторов может показаться сложным. Однако при детальном разборе проблемы становится всё ясно и понятно.

Если дивиденды пришли от зарегистрированных в России компаний, то налоговым агентом выступает брокер. Именно он уплачивает НДФЛ. Инвестору при этом ничего не придется делать, за него всё сделает его брокер.

Однако налоговая ставка будет строго индивидуальной, так как она зависит сразу от нескольких факторов – статуса (физлицо или юрлицо), резидентства в РФ и общего дохода за отчетный период. Например, если доход за прошедший год оказался высоким, то ставка налога увеличится до 15%. Она распространяется на сумму дохода, которая превышает 5 млн рублей.

Если доходы получены с зарубежных рынков, то отчитываться перед налоговой придется самостоятельно.

В данном случае брокер не является налоговым агентом для инвестора.